实时计算分钟级资金流

DolphinDB 内置的流数据处理框架兼具高效运行与使用便捷的特点,支持流数据的发布、订阅、预处理、实时内存计算,以及复杂指标的滚动窗口、滑动窗口和累计窗口计算。本教程介绍如何基于该框架,实时计算分钟级资金流。

1. 场景概述

本教程以上交所 2020 年某日的逐笔成交数据为数据源,演示如何基于 DolphinDB 的流数据处理框架,实时计算分钟级资金流。示例中计算了 1 分钟滚动窗口内的买卖方向大/小单成交额,其中大小单依据成交股数(阈值 5 万股)进行划分。

1.1 数据源

存储上交所逐笔成交数据所需的 DolphinDB 表结构如下:

| name | typeString | comment |

|---|---|---|

| SecurityID | SYMBOL | 股票代码 |

| Market | SYMBOL | 交易所 |

| TradeTime | TIMESTAMP | 交易时间 |

| TradePrice | DOUBLE | 交易价格 |

| TradeQty | INT | 成交量 |

| TradeAmount | DOUBLE | 成交额 |

| BuyNum | INT | 买单订单号 |

| SellNum | INT | 卖单订单号 |

1.2 计算指标

本教程中涉及的计算指标如下:

| 指标名称 | 含义 |

|---|---|

| BuySmallAmount | 过去 1 分钟内,买方向小单的成交额,成交股数小于等于 50,000 股。 |

| BuyBigAmount | 过去 1 分钟内,买方向大单的成交额,成交股数大于 50,000 股。 |

| SellSmallAmount | 过去 1 分钟内,卖方向小单的成交额,成交股数小于等于 50,000 股。 |

| SellBigAmount | 过去 1 分钟内,卖方向大单的成交额,成交股数大于 50,000 股。 |

关于资金流大小单的划分规则,不同股票行情软件之间会有差异,但是判断条件都是基于成交股数或成交金额。以国内常用的股票行情软件为例:

-

东方财富

- 超级大单:>50万股或100万元

- 大单:10-50万股或20-100万元

- 中单:2-10万股或4-20万元

- 小单:<2万股或4万元

- 新浪财经

- 特大单:>100万元

- 大单:20-100万元

- 小单:5-20万元

- 散单:<5万元

本教程中,资金流大小单的判断条件基于成交股数,只划分了大单和小单两种,判断的边界值是随机定义的,需要根据自己的实际场景进行调整。

1.3 实时计算方案

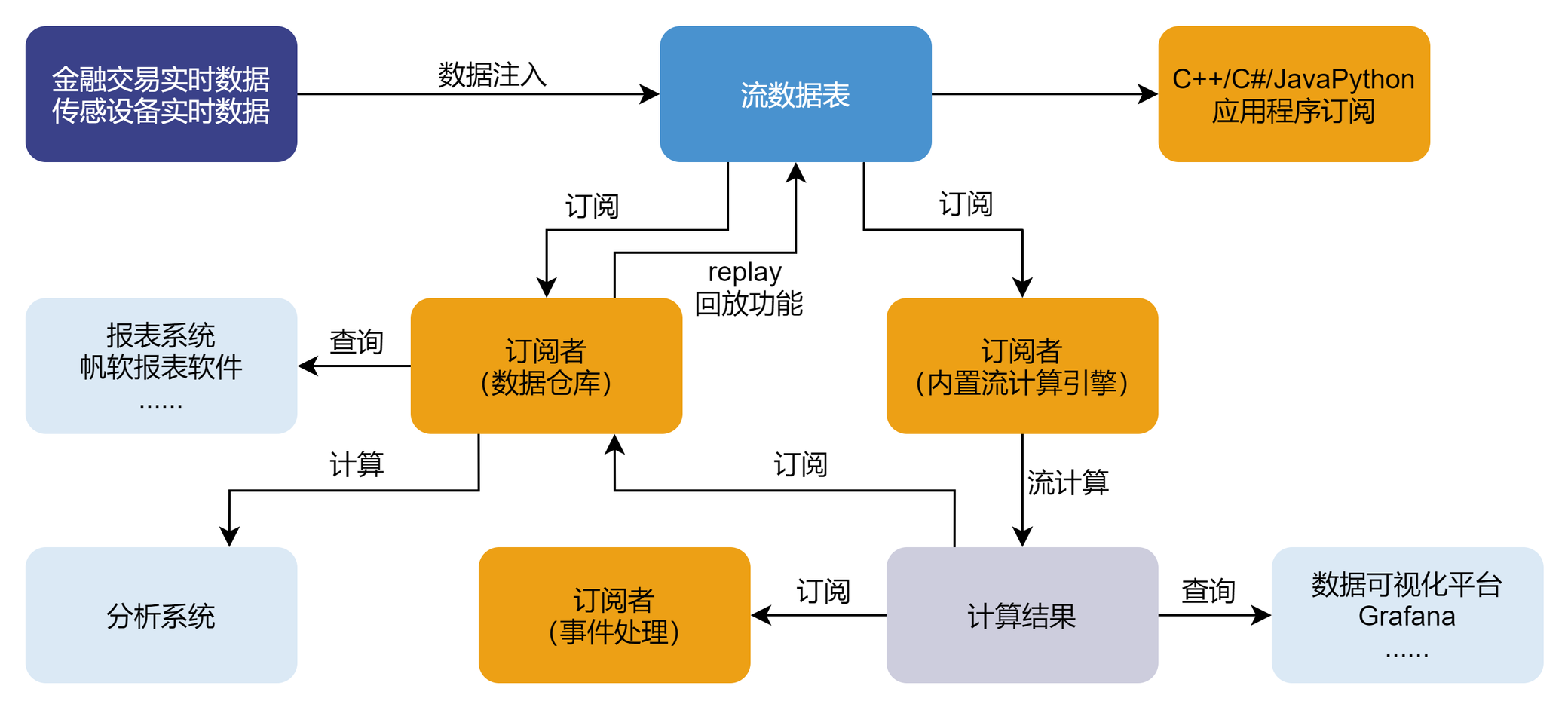

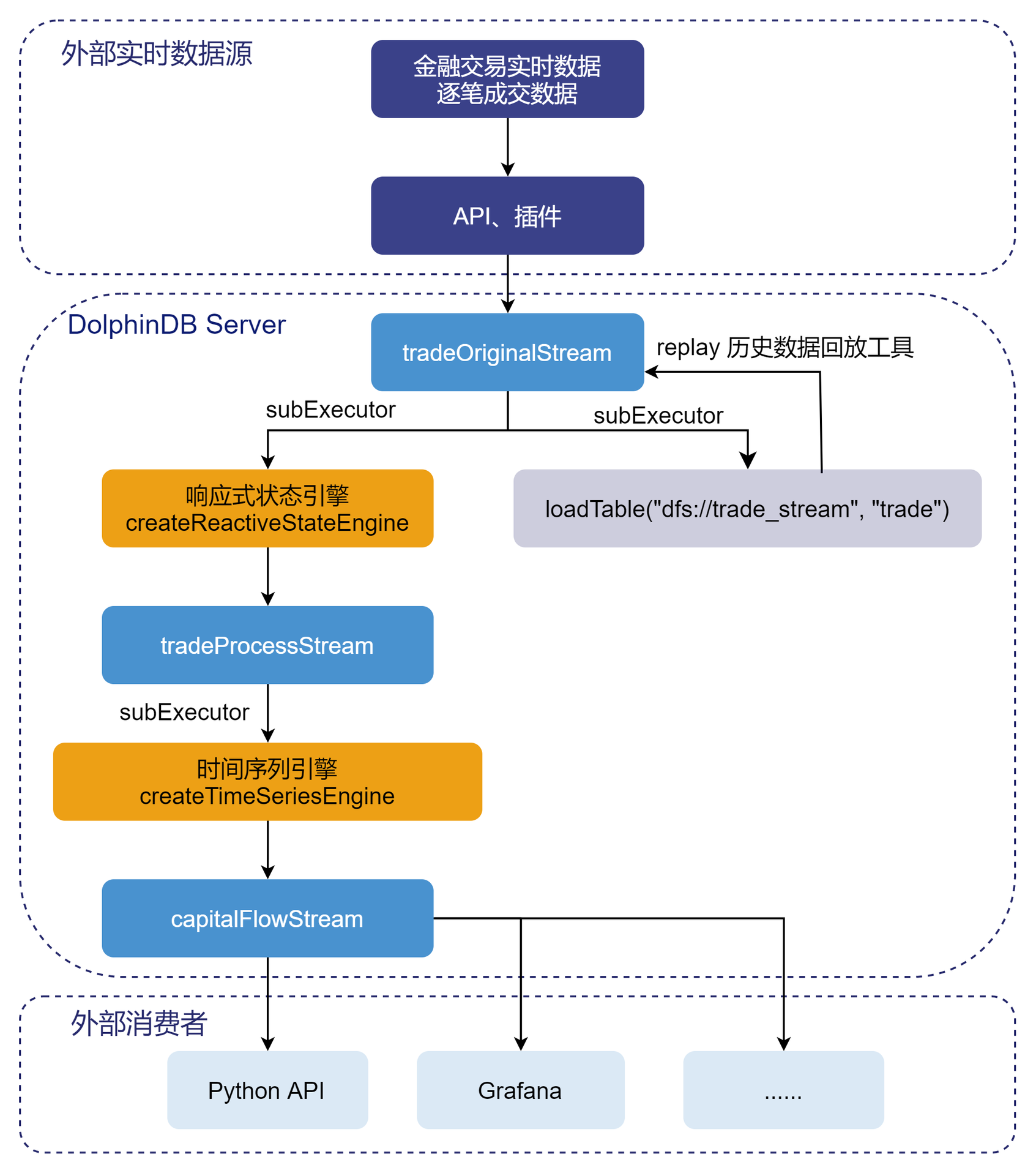

本教程通过自定义聚合函数的方法,实时计算资金流,在 DolphinDB 中的处理流程如下图所示:

处理流程说明:

-

tradeOriginalStream、tradeProcessStream、capitalFlowStream 都是共享的异步持久化流数据表。

- tradeOriginalStream:用于接收和发布股票逐笔成交实时流数据。

- tradeProcessStream:用于接收和发布响应式状态引擎处理后的中间结果数据。

- capitalFlowStream:用于接收和发布时间序列引擎处理后的1分钟滚动窗口的资金流指标。

- 将内存表共享的目的是让当前节点所有其它会话对该表可见,实时流数据通过 API 写入 DolphinDB 流数据表时与 DolphinDB Server 的会话相对于定义这些表的会话可能不是同一个,所以需要共享。

- 对流数据表进行持久化的目的主要有两个:一是控制该表的最大内存占用,通过设置

enableTableShareAndPersistence函数中的 cacheSize 大小,控制该表在内存中保留的最大记录条数,进而控制该表的最大内存占用;二是在节点异常关闭的极端情况下,从持久化数据文件中恢复已经写入流数据表但是未消费的数据,保证流数据“至少消费一次”的需求。 - 流数据表持久化采用异步的方式进行,可以有效提高流数据表写入的吞吐量。只有流数据表才可以被订阅消费,所以需要将以上的 tradeOriginalStream、tradeProcessStream、capitalFlowStream 表定义成流数据表。

- subExecutor 表示流数据处理线程。

- 通过设置配置文件的 subExecutors 参数指定节点的最大可用流数据处理线程数。

- 通过设置

subscribeTable函数中的 hash 参数,指定消费该 topic 的流数据处理线程。例如 subExecutors 设置为 n,则 hash 可以从 0 至 n-1 进行指定,对应流数据处理线程 1 至 n。

-

响应式状态引擎和时间序列引擎是 DolphinDB 的内置的高性能流计算引擎。

- 针对常用的统计计算函数都已实现增量计算。

- 在上述场景中,响应式状态引擎对原始数据进行了加工处理,使其满足时间序列引擎处理的输入要求。

- 在上述场景中,时间序列引擎用于计算生成1分钟滚动窗口的资金流指标。

-

dfs://trade_stream 库中的 trade 表用于持久化存储原始数据。

-

存储的历史数据,可以通过 DolphinDB 内置的

replay函数进行控速回放。- 历史数据回放工具可以基于历史数据开发流计算代码的开发场景,验证流计算代码的计算正确性、计算效率等。

- 历史数据回放工具也可以用于将历史数据回放到流计算引擎,进行历史数据的批量计算。

2. 开发环境配置

本章节介绍教程所使用的 DolphinDB Server 与 Client 的开发环境配置,包括服务器硬件与操作系统信息、DolphinDB Server 的部署模式与关键配置参数,以及客户端开发环境。

2.1 DolphinDB Server 服务器配置

- CPU 类型:Intel(R) Xeon(R) Silver 4216 CPU @ 2.10GHz

- 逻辑 CPU 总数:8

- 内存:64 GB

- OS:64 位 CentOS Linux 7 (Core)

2.2 DolphinDB Server 部署配置

- Server 版本:1.30.18 或 2.00.6

- Server 部署模式:单节点

- 配置文件:

dolphindb.cfglocalSite=localhost:8848:local8848 mode=single maxMemSize=64 maxConnections=512 workerNum=8 maxConnectionPerSite=15 newValuePartitionPolicy=add webWorkerNum=2 dataSync=1 persistenceDir=/opt/DolphinDB/server/local8848/persistenceDir // 根据实际环境需修改路径 maxPubConnections=64 subExecutors=16 subPort=8849 subThrottle=1 persistenceWorkerNum=1 lanCluster=0

2.3 DolphinDB Client 服务器配置

-

CPU 类型:Intel(R) Core(TM) i7-7700 CPU @ 3.60GHz 3.60 GHz

-

逻辑 CPU 总数:8

-

内存:32 GB

-

OS:Windows 10 专业版

-

DolphinDB GUI 版本:1.30.15(建议使用最新版本)

3. 代码编写

本教程使用 DolphinDB GUI 作为代码编写工具,所有代码均可在 DolphinDB GUI 客户端执行。

3.1. 创建存储历史数据的库表

//login account

login("admin", "123456")

//create database and table

dbName = "dfs://trade"

tbName = "trade"

if(existsDatabase(dbName)){

dropDatabase(dbName)

}

db1 = database(, VALUE, 2020.01.01..2022.01.01)

db2 = database(, HASH, [SYMBOL, 5])

db = database(dbName, COMPO, [db1, db2])

schemaTable = table(

array(SYMBOL, 0) as SecurityID,

array(SYMBOL, 0) as Market,

array(TIMESTAMP, 0) as TradeTime,

array(DOUBLE, 0) as TradePrice,

array(INT, 0) as TradeQty,

array(DOUBLE, 0) as TradeAmount,

array(INT, 0) as BuyNum,

array(INT, 0) as SellNum

)

db.createPartitionedTable(table=schemaTable, tableName=tbName, partitionColumns=`TradeTime`SecurityID, compressMethods={TradeTime:"delta"})- 分区原则:建议落在 1 个最小分区的数据在内存的大小约 150 MB~500 MB,上交所 2020 年 1 月 2 日的股票逐笔成交数据为 16,325,584 条,加载到内存的大小约 750 MB,所以采用组合分区的方法,第一层按天分区,第二层对股票代码按 HASH 分 5 个分区,每个分区的全部数据加载到内存后约占用 250 MB 内存空间。

- 创建数据库时,选择 DolphinDB 的 OLAP 存储引擎进行数据的存储。

- 创建数据表时,按照分区方法,指定 TradeTime 和 SecurityID 为分区字段,在对大数据集查询时,必须指定 TradeTime 和 SecurityID 的过滤条件,起到分区剪枝的作用。

- DolphinDB 默认数据存储的压缩算法为 lz4,对于时间、日期类型的数据,建议指定采用 Delta(delta-of-delta encoding)压缩算法存储,提高存储的压缩比。

3.2 导入上交所 2020 年某日的逐笔成交历史数据

- 历史数据对象为 CSV 文本数据,磁盘空间占用 1.2 GB。

- 本教程中 CSV

文本数据存储路径:

/hdd/hdd9/data/streaming_capital_flow/20200102_SH_trade.csv,请根据实际情况修改。

//load data

csvDataPath = "/hdd/hdd9/data/streaming_capital_flow/20200102_SH_trade.csv"

dbName = "dfs://trade"

tbName = "trade"

trade = loadTable("dfs://trade", "trade")

schemaTable = table(trade.schema().colDefs.name as `name, trade.schema().colDefs.typeString as `type)

loadTextEx(dbHandle=database(dbName), tableName=tbName, partitionColumns=`TradeTime`SecurityID, filename=csvDataPath, schema=schemaTable)数据导入完成后,可以执行以下查询语句确认数据是否导入成功:

select count(*) from loadTable("dfs://trade", "trade") group by date(TradeTime) as TradeDate执行完后,返回如下信息,说明数据成功导入:

| TradeDate | count |

|---|---|

| 2020.01.02 | 16,051,658 |

3.3 创建存储实时数据的库表

//login account

login("admin", "123456")

//create database and table

dbName = "dfs://trade_stream"

tbName = "trade"

if(existsDatabase(dbName)){

dropDatabase(dbName)

}

db1 = database(, VALUE, 2020.01.01..2022.01.01)

db2 = database(, HASH, [SYMBOL, 5])

db = database(dbName, COMPO, [db1, db2])

schemaTable = table(

array(SYMBOL, 0) as SecurityID,

array(SYMBOL, 0) as Market,

array(TIMESTAMP, 0) as TradeTime,

array(DOUBLE, 0) as TradePrice,

array(INT, 0) as TradeQty,

array(DOUBLE, 0) as TradeAmount,

array(INT, 0) as BuyNum,

array(INT, 0) as SellNum

)

db.createPartitionedTable(table=schemaTable, tableName=tbName, partitionColumns=`TradeTime`SecurityID, compressMethods={TradeTime:"delta"})3.4 清理环境并创建相关流数据表

// clean up environment

def cleanEnvironment(parallel){

for(i in 1..parallel){

try{ unsubscribeTable(tableName=`tradeOriginalStream, actionName="tradeProcess"+string(i)) } catch(ex){ print(ex) }

try{ unsubscribeTable(tableName=`tradeProcessStream, actionName="tradeTSAggr"+string(i)) } catch(ex){ print(ex) }

try{ dropStreamEngine("tradeProcess"+string(i)) } catch(ex){ print(ex) }

try{ dropStreamEngine("tradeTSAggr"+string(i)) } catch(ex){ print(ex) }

}

try{ unsubscribeTable(tableName=`tradeOriginalStream, actionName="tradeToDatabase") } catch(ex){ print(ex) }

try{ dropStreamTable(`tradeOriginalStream) } catch(ex){ print(ex) }

try{ dropStreamTable(`tradeProcessStream) } catch(ex){ print(ex) }

try{ dropStreamTable(`capitalFlowStream) } catch(ex){ print(ex) }

undef all

}

//calculation parallel, developers need to modify according to the development environment

parallel = 3

cleanEnvironment(parallel)

go

//create stream table: tradeOriginalStream

colName = `SecurityID`Market`TradeTime`TradePrice`TradeQty`TradeAmount`BuyNum`SellNum

colType = `SYMBOL`SYMBOL`TIMESTAMP`DOUBLE`INT`DOUBLE`INT`INT

tradeOriginalStreamTemp = streamTable(1000000:0, colName, colType)

try{ enableTableShareAndPersistence(table=tradeOriginalStreamTemp, tableName="tradeOriginalStream", asynWrite=true, compress=true, cacheSize=1000000, retentionMinutes=1440, flushMode=0, preCache=10000) } catch(ex){ print(ex) }

undef("tradeOriginalStreamTemp")

go

setStreamTableFilterColumn(tradeOriginalStream, `SecurityID)

//create stream table: tradeProcessStream

colName = `SecurityID`TradeTime`Num`TradeQty`TradeAmount`BSFlag

colType = `SYMBOL`TIMESTAMP`INT`INT`DOUBLE`SYMBOL

tradeProcessStreamTemp = streamTable(1000000:0, colName, colType)

try{ enableTableShareAndPersistence(table=tradeProcessStreamTemp, tableName="tradeProcessStream", asynWrite=true, compress=true, cacheSize=1000000, retentionMinutes=1440, flushMode=0, preCache=10000) } catch(ex){ print(ex) }

undef("tradeProcessStreamTemp")

go

setStreamTableFilterColumn(tradeProcessStream, `SecurityID)

//create stream table: capitalFlow

colName = `TradeTime`SecurityID`BuySmallAmount`BuyBigAmount`SellSmallAmount`SellBigAmount

colType = `TIMESTAMP`SYMBOL`DOUBLE`DOUBLE`DOUBLE`DOUBLE

capitalFlowStreamTemp = streamTable(1000000:0, colName, colType)

try{ enableTableShareAndPersistence(table=capitalFlowStreamTemp, tableName="capitalFlowStream", asynWrite=true, compress=true, cacheSize=1000000, retentionMinutes=1440, flushMode=0, preCache=10000) } catch(ex){ print(ex) }

undef("capitalFlowStreamTemp")

go

setStreamTableFilterColumn(capitalFlowStream, `SecurityID)- parallel 参数是指流计算的并行度,与“注册流计算引擎和订阅流数据表”中的 parallel 参数含义相同。

go语句的作用是对代码分段进行解析和执行。setStreamTableFilterColumn函数作用是指定流数据表的过滤列,与subscribeTable函数的 filter 参数配合使用。

3.5 注册流计算引擎和订阅流数据表

//real time calculation of minute index

defg calCapitalFlow(Num, BSFlag, TradeQty, TradeAmount){

// You can define the smallBigBoundary by yourself

smallBigBoundary = 50000

tempTable1 = table(Num as `Num, BSFlag as `BSFlag, TradeQty as `TradeQty, TradeAmount as `TradeAmount)

tempTable2 = select sum(TradeQty) as TradeQty, sum(TradeAmount) as TradeAmount from tempTable1 group by Num, BSFlag

BuySmallAmount = exec sum(TradeAmount) from tempTable2 where TradeQty<=smallBigBoundary && BSFlag==`B

BuyBigAmount = exec sum(TradeAmount) from tempTable2 where TradeQty>smallBigBoundary && BSFlag==`B

SellSmallAmount = exec sum(TradeAmount) from tempTable2 where TradeQty<=smallBigBoundary && BSFlag==`S

SellBigAmount = exec sum(TradeAmount) from tempTable2 where TradeQty>smallBigBoundary && BSFlag==`S

return nullFill([BuySmallAmount, BuyBigAmount, SellSmallAmount, SellBigAmount], 0)

}

//real time calculation of capitalFlow

//calculation parallel, developers need to modify according to the development environment

parallel = 3

for(i in 1..parallel){

//create ReactiveStateEngine: tradeProcess

createReactiveStateEngine(name="tradeProcess"+string(i), metrics=[<TradeTime>, <iif(BuyNum>SellNum, BuyNum, SellNum)>, <TradeQty>, <TradeAmount>, <iif(BuyNum>SellNum, "B", "S")>], dummyTable=tradeOriginalStream, outputTable=tradeProcessStream, keyColumn="SecurityID")

subscribeTable(tableName="tradeOriginalStream", actionName="tradeProcess"+string(i), offset=-1, handler=getStreamEngine("tradeProcess"+string(i)), msgAsTable=true, hash=i-1, filter = (parallel, i-1), reconnect=true)

//create DailyTimeSeriesEngine: tradeTSAggr

createDailyTimeSeriesEngine(name="tradeTSAggr"+string(i), windowSize=60000, step=60000, metrics=[<calCapitalFlow(Num, BSFlag, TradeQty, TradeAmount) as `BuySmallAmount`BuyBigAmount`SellSmallAmount`SellBigAmount>], dummyTable=tradeProcessStream, outputTable=capitalFlowStream, timeColumn="TradeTime", useSystemTime=false, keyColumn=`SecurityID, useWindowStartTime=true, forceTriggerTime=60000)

subscribeTable(tableName="tradeProcessStream", actionName="tradeTSAggr"+string(i), offset=-1, handler=getStreamEngine("tradeTSAggr"+string(i)), msgAsTable=true, batchSize=2000, throttle=1, hash=parallel+i-1, filter = (parallel, i-1), reconnect=true)

}

//real time data to database

subscribeTable(tableName="tradeOriginalStream", actionName="tradeToDatabase", offset=-1, handler=loadTable("dfs://trade_stream", "trade"), msgAsTable=true, batchSize=20000, throttle=1, hash=6, reconnect=true)- parallel 参数是指流计算的并行度,与“清理环境并创建相关流数据表”中的 parallel 参数含义相同。

- 本教程设置 parallel = 3,表示资金流计算的并行度为3,能够支撑的上游逐笔交易数据的最大流量为10万笔每秒。2022年1月某日,沪深两市全市场股票,在09:30:00开盘时候的逐笔交易数据流量峰值可以达到4.2万笔每秒,所以生产环境部署的时候,为了避免因流量高峰时流处理堆积造成延时增加的现象,可以将 parallel 设置为3,提高系统实时计算的最大负载。

3.6. 通过 Python API 实时订阅计算结果

# -*- coding: utf-8 -*-

"""

DolphinDB python api version: 1.30.17.2

python version: 3.7.8

DolphinDB server version:1.30.18 or 2.00.5

last modification time: 2022.05.12

last modification developer: DolpinDB

"""

import dolphindb as ddb

import numpy as np

from threading import Event

def resultProcess(lst):

print(lst)

s = ddb.session()

s.enableStreaming(8800)

s.subscribe(host="192.192.168.8", port=8848, handler=resultProcess, tableName="capitalFlowStream", actionName="SH600000", offset=-1, resub=False, filter=np.array(['600000']))

Event().wait()- 执行 Python 代码前,必须先在 DolphinDB Server 端定义流数据表 capitalFlowStream,且通过函数

setStreamTableFilterColumn对该表设置过滤列,配合 Python API Streaming 功能函数subscribe的 filter 参数一起使用。 s.enableStreaming(8800):此处 8800 是指客户端 Python 程序占用的监听端口,设置任意 Python 程序所在服务器的空闲端口即可。- Python API Streaming 功能函数

subscribe的 host 和 port 参数为 DolphinDB Server 的 IP 地址和端口;handler 参数为回调函数,示例代码自定义了resultProcess回调函数,动作为打印实时接收到的数据;tableName 参数为 DolphinDB Server 端的流数据表,示例代码订阅了capitalFlowStream;offset 参数设置为-1,表示订阅流数据表最新记录;resub 参数为是否需要自动重连;filter 表示过滤订阅条件,示例代码订阅了流数据表capitalFlowStream中SecurityID代码为600000的计算结果。

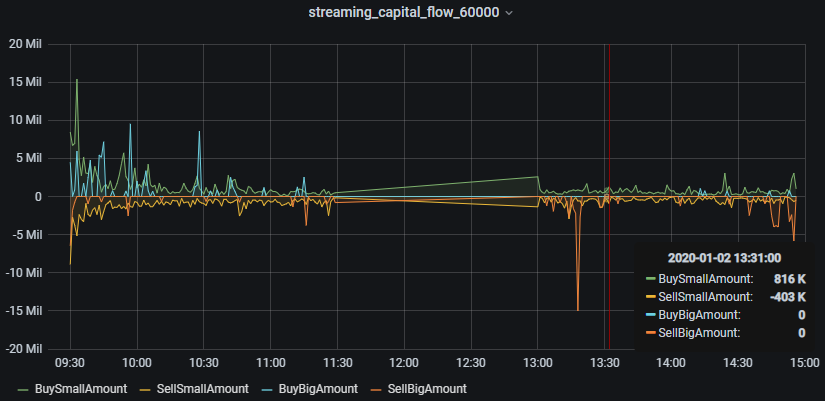

3.7 Grafana实时监控资金流向

在 Grafana 中配置 DolphinDB 数据源及监控 DolphinDB 数据表,参考 Grafana连接DolphinDB数据源。

本教程监控每分钟的主买小单资金、主卖小单资金、主买大单资金和主卖大单资金流入情况。

Grafana 中的 Query 代码:

- 主买小单资金

select gmtime(TradeTime) as time_sec, BuySmallAmount from capitalFlowStream where SecurityID=`600000 - 主卖小单资金(卖方向标记为负数显示)

select gmtime(TradeTime) as time_sec, -SellSmallAmount as SellSmallAmount from capitalFlowStream where SecurityID=`600000 - 主买大单资金

select gmtime(TradeTime) as time_sec, BuyBigAmount from capitalFlowStream where SecurityID=`600000 - 主卖大单资金(卖方向标记为负数显示)

select gmtime(TradeTime) as time_sec, -SellBigAmount as SellBigAmount from capitalFlowStream where SecurityID=`600000

因为 Grafana 默认显示 UTC 时间,和 DolphinDB Server 内的数据时间存在 8 个小时时差,所以 Grafana 中的

Query 需要用 gmtime 函数进行时区转换。

3.8 历史数据回放

t = select * from loadTable("dfs://trade", "trade") where time(TradeTime) between 09:30:00.000 : 14:57:00.000 order by TradeTime, SecurityID

submitJob("replay_trade", "trade", replay{t, tradeOriginalStream, `TradeTime, `TradeTime, 100000, true, 1})

getRecentJobs()执行完后,返回如下信息:

如果 endTime 和 errorMsg 为空,说明任务正在正常运行中。

3.9 流计算状态监控函数

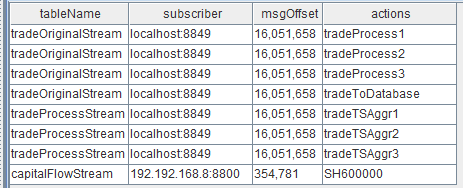

- 流数据表订阅状态查询

getStreamingStat().pubTables流数据表被订阅成功后,就可以通过上述监控函数查到具体的订阅信息。执行完后,返回如下信息:

图 4. 图 3-2 流数据表订阅状态 - 订阅者(subscriber)为 localhost:8849,表示节点内部的订阅,8849 为配置文件

dolphindb.cfg中的subPort参数值; - 订阅者(subscriber)为 192.192.168.8:8800,表示 Python API 发起的订阅,8800 是 Python 代码中指定的监听端口。

- 订阅者(subscriber)为 localhost:8849,表示节点内部的订阅,8849 为配置文件

- 流数据表发布队列查询

getStreamingStat().pubConns当生产者产生数据,实时写入流数据表时,可以通过上述监控函数实时监测发布队列的拥堵情况。执行完后,返回如下信息:

图 5. 图 3-3 流数据表发布队列 实时监测发布队列的拥堵情况时,需要关注的指标是

queueDepth,即发布队列深度。如果队列深度呈现不断增加的趋势,说明上游生产者实时产生的数据流量太大,已经超过数据发布的最大负载,导致发布队列拥堵,实时计算延时增加。queueDepthLimit为配置文件dolphindb.cfg中的maxPubQueueDepthPerSite参数值,表示发布节点的消息队列的最大深度(记录条数)。 - 节点内部订阅者消费状态查询

getStreamingStat().subWorkers当流数据表把实时接收到的生产者数据发布给节点内部的订阅者后,可以通过上述监控函数实时监测消费队列的拥堵情况。执行完后,返回如下信息:

图 6. 图 3-4 节点内部订阅者消费状态 实时监测消费队列的拥堵情况时,需要关注的指标是每个订阅的 queueDepth,即消费队列深度。如果某个订阅的消费队列深度呈现不断增加的趋势,说明该订阅的消费处理线程超过最大负载,导致消费队列拥堵,实时计算延时增加。

queueDepthLimit 为配置文件

dolphindb.cfg中的 maxSubQueueDepthPerSite 参数值,表示订阅节点的消息队列的最大深度(记录条数)。

4. 结果展示

本章节展示实时计算结果在不同场景下的呈现方式,包括 DolphinDB 节点内结果表查询、Python API 实时订阅以及 Grafana 可视化监控。

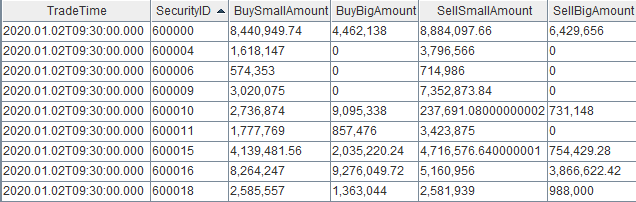

4.1 节点内的计算结果表

计算结果表 capitalFlowStream,可以通过 DolphinDB 所有 API 查询接口实时查询,通过 DolphinDB GUI 实时查看该表的结果,返回:

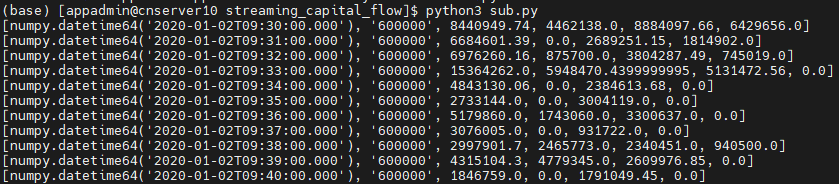

4.2 Python API 实时订阅的计算结果

4.3 Grafana 实时监控结果

5. 附件

本章节提供教程涉及的完整附件内容,包括业务代码与示例数据。