风险和绩效计算(Empyrical)指标库

Empyrical 库是一个由 Quantopian 开发的开源 Python 库,专门用于计算常用的金融风险和绩效归因指标。它包含了许多用于策略回测分析的工具,可以用于计算年平均回报、最大回撤、Alpha 值、Beta 值、卡玛比率、Omega 比率、夏普比率等。为了方便用户在 DolphinDB 中计算这些指标,我们使用 DolphinDB 脚本实现了 Empyrical 库中包含的指标函数,并封装在 DolphinDB Empyrical 模块中。

1. 函数的命名与入参规范

Empyrical 模块中的所有函数命名规则为函数具体功能名, 如

simpleReturns、cumReturns、cumMaxDrawdown、calmarRatio、sharpeRatio、rollSharpeRatio、alpha

等。

本教程涉及到的所有字段如下:

| 参数名称 / 标准字段名称 | 参数含义 |

|---|---|

| prices | 收盘价 |

| returns | 日度简单回报率,非累计 |

| factorReturns | 用于比较的基准回报率/因子回报 |

| factorLoadings | 因子载荷 |

注意:

- 在

perfAttrib函数中 factorReturns 为不同因子的因子回报,输入为多列的表格。 - 回报率,可以仅输入基准回报率向量。

- 由于

beta函数与 DolphinDB 中内置关键字冲突,Empyrical 中将此函数命名为covarBeta(因为Empyrical 计算方法为 covariance / variance,DolphinDB 的beta为 Y 在 X 上的回归系数的最小二乘估计beta)。 - DolphinDB 中

maxDrawdown函数为与峰值的最大差值,Empyrical 库中此函数的定义为累积最大相对回撤比例。由于命名冲突,将 Empyrical 中计算最大回撤的函数命名为cumMaxDrawdown。 valueAtRisk与 DolphinDB 中同名函数意义相同,在 Empyrical 库中,我们采用历史模拟方法计算在险价值。由于命名冲突,将 Empyrical 中的计算在险价值的函数命名为hisValueAtRisk。

2. 使用范例

本章节将通过环境配置、数据准备、计算调用方法等方面具体介绍 Empyrical.dos 模块的具体用法。

2.1. 环境配置

把附件的 Empyrical.dos 放在 [home]/modules 目录下,[home] 目录由系统配置参数 home 决定,可以通过 getHomeDir() 函数查看。

有关模块使用的更多细节,请参见:模块。

2.2. 脚本中直接使用指标函数

对一个向量直接使用 Empyrical 模块中的 sharpeRatio 函数进行计算:

use Empyrical

ret = 0.072 0.0697 0.08 0.74 1.49 0.9 0.26 0.9 0.35 0.63

x = sharpeRatio(ret);2.3. 在 SQL 语句中分组使用

用户经常需要在数据表中对多组数据在每组内进行计算。在以下例子中,我们构造了一个包含2个股票的数据表:

close = 7.2 6.97 7.08 6.74 6.49 5.9 6.26 5.9 5.35 5.63 3.81 3.935 4.04 3.74 3.7 3.33 3.64 3.31 2.69 2.72

date = (2023.03.02 + 0..4 join 7..11).take(20)

symbol = take(`F,10) join take(`GPRO,10)

t = table(symbol, date, close)对其中每只股票使用 Empyrical 模块中的 simpleReturns 函数进行计算收益:

update t set ret = simpleReturns(close) context by symbol2.4. 返回多个列的结果

某些函数会返回多个列的结果,例如函数 alphaBeta。

直接使用的例子:

use Empyrical

ret = 0.072 0.0697 0.08 0.74 1.49 0.9 0.26 0.9 0.35 0.63

factorret = 0.702 0.97 0.708 1.74 0.49 0.09 1.26 0.59 1.35 0.063

alpha, beta = alphaBeta(ret, factorret);在 SQL 语句中使用的例子:

use Empyrical

ret = 0.072 0.0697 0.08 0.74 1.49 0.9 0.26 0.9 0.35 0.63 0.702 0.97 0.708 1.74 0.49 0.09 1.26 0.59 1.35 0.063

factorret = 0.702 0.97 0.708 1.74 0.49 0.09 1.26 0.59 1.35 0.063 0.072 0.0697 0.08 0.74 1.49 0.9 0.26 0.9 0.35 0.63

symbol = take(`F,10) join take(`GPRO,10)

date = (2022.03.02 + 0..4 join 7..11).take(20)

t = table(symbol as sym, date as dt, ret, factorret)

select sym,alphaBeta(ret, factorret) as `alpha`beta from t context by sym

/*

sym alpha beta

---- -------------------- ------------------

F 2.936093190579921E62 -0.276883617899559

F 2.936093190579921E62 -0.276883617899559

...

*/3. 函数计算性能

本节将以 rollSharpeRatio 函数为例做直接使用的性能对比,同时使用真实股票日频数据对所有函数进行分组使用性能对比。

3.1. 直接使用性能对比

在 DolphinDB 中:

use Empyrical

ret= 0.072 0.0697 0.08 0.74 1.49 0.9 0.26 0.9 0.35 0.63

ret = take(ret, 10000000)

timer x = rollSharpeRatio(ret, windows =10)对一个长度为 10000000 的向量直接使用 Empyrical 模块中的 rollSharpeRatio 函数,耗时为

300.135ms。

与之对应的 Python 代码如下:

import numpy as np

import empyrical as em

import time

ret = np.array([0.072, 0.0697, 0.08, 0.74, 1.49, 0.9, 0.26, 0.9, 0.35, 0.63])

ret = np.tile(ret,10000000)

start_time = time.time()

x = em.roll_sharpe_ratio(ret, 10)

print("--- %s seconds ---" % (time.time() - start_time))Python Empyrical 库中的 roll_sharpe_ratio 函数耗时为

25965.46ms,是 DolphinDB Empyrical module 中的 rollSharpeRatio 函数的

86 倍。

3.2. 分组使用性能对比

- 性能测试数据为2019年1月3日至2022年7月1日全部A股的日频收益数据以及模拟因子数据及持有份额比例,总记录数为3,452,106 条。附录提供了测试文件的部分样例数据。解压后放置于[home]下。

- 计算逻辑为按照股票代码进行分组计算各指标。

- 为了测试函数计算性能,DolphinDB 和 Python 测试代码都是单线程运行。

- 如需测试

computeExposure、perfAttrib函数,需额外提供风险因子及投资组合仓位数据,本教程提供模拟数据 factors,可以依据需要进行下载。

测试结果如下表所示:

| 序号 | 函数 | DolphinDB耗时 | Python耗时 | Python/DolphinDB |

|---|---|---|---|---|

| 1 | simpleReturns | 190.7 ms | 5,871.1ms | 30.78 |

| 2 | aggregateReturns | 238.5 ms | 11,167.8 ms | 46.83 |

| 3 | annualReturns | 66.8 ms | 889.1ms | 13.30 |

| 4 | cumReturns | 84.7 ms | 2,758.7ms | 32.56 |

| 5 | cumReturnsFinal | 82.4 ms | 835.4ms | 10.13 |

| 6 | alpha | 131.2 ms | 6,910.7 ms | 52.67 |

| 7 | rollAlpha | 548.1 ms | 5,143.4 ms | 9.38 |

| 8 | covarBeta | 84.3ms | 5,422.9 ms | 64.32 |

| 9 | rollCovarBeta | 195.9 ms | 4,306.8 ms | 21.98 |

| 10 | alphaBeta | 112.5 ms | 6,929.8 ms | 61.59 |

| 11 | rollAlphaBeta | 547.7 ms | 8,676.7 ms | 15.84 |

| 12 | upAlphaBeta | 156.1 ms | 5,653.1 ms | 36.21 |

| 13 | downAlphaBeta | 148.6 ms | 5,722.9 ms | 38.52 |

| 14 | betaFragilityHeuristic | 262.7 ms | 12,906.5 ms | 49.14 |

| 15 | annualVolatility | 64.5 ms | 776.5 ms | 12.03 |

| 16 | rollAnnualVolatility | 136.9 ms | 2,869.9 ms | 20.96 |

| 17 | downsideRisk | 137.3 ms | 679.0 ms | 4.94 |

| 18 | hisValueAtRisk | 152.9 ms | 710.3 ms | 4.64 |

| 19 | conditionalValueAtRisk | 155.8 ms | 306.2 ms | 1.97 |

| 20 | gpdRiskEstimates | 7.3s | 26.4s | 3.61 |

| 21 | tailRatio | 235.4 ms | 1,224.2 ms | 5.20 |

| 22 | capture | 103.7 ms | 2,343.0 ms | 22.59 |

| 23 | upCapture | 165.7 ms | 4,284.7 ms | 25.69 |

| 24 | downCapture | 165.6 ms | 4,254.3 ms | 25.85 |

| 25 | upDownCapture | 232.8 ms | 7,380.0 ms | 31.70 |

| 26 | rollUpCapture | 30.1 s | 2,204.8 s | 73.33 |

| 27 | rollDownCapture | 30.4 s | 2,195.3 s | 72.32 |

| 28 | rollUpDownCapture | 53.7 s | 4,146.4 s | 77.20 |

| 29 | omegaRatio | 111.6 ms | 3,946.0 ms | 35.37 |

| 30 | cumMaxDrawdown | 99.4 ms | 500.3ms | 5.03 |

| 31 | rollCumMaxDrawdown | 1.4s | 3.1s | 2.11 |

| 32 | calmarRatio | 118.3 ms | 1,338.4 ms | 11.32 |

| 33 | sharpeRatio | 100.6 ms | 974.7 ms | 9.68 |

| 34 | rollSharpeRatio | 160.7 ms | 3,277.3 ms | 20.39 |

| 35 | excessSharpe | 103.6 ms | 2,828.9 ms | 27.31 |

| 36 | sortinoRatio | 180.5 ms | 988.8 ms | 5.47 |

| 37 | rollSortinoRatio | 287.0 ms | 3,160.3 ms | 11.01 |

| 38 | stabilityOfTimeseries | 365.5 ms | 1,707.9 ms | 4.67 |

| 39 | computeExposure | 183.6 ms | 256.5 ms | 1.39 |

| 40 | perfAttrib | 251.9 ms | 3,484.8 ms | 13.83 |

从测试结果分析可知:

- DolphinDB Empyrical module 中的函数计算性能大部分都超过了 Python Empyrical 库,最大的性能差距达到 70 倍,普遍性能差距在 9 倍左右。

Python pandas 测试核心代码

grouped = returns.groupby('SecurityID')

cum_returns = grouped['ret'].apply(lambda x: em.cum_returns(x))DolphinDB 测试核心代码

cumReturns =

select SecurityID, DateTime, cumReturns(ret) as cumReturns

from returns

context by SecurityID4. 正确性验证

基于分组使用性能对比中的测试数据和代码,验证 DolphinDB Empyrical module 中函数的计算结果是否和 Python Empyrical 库一致。

4.1. NULL 值的处理

若 Python Empyrical 的输入向量开始包含空值,会将空值带入函数中进行计算。Empyrical 模块采用了相同的策略。

对一个滚动/累积窗口长度为 k 的函数,每组最初的 (k-1) 个位置的结果均为空。这一点 Empyrical 模块与 Python 中 Empyrical 库的结果一致。

DolphinDB 代码与结果:

ret = NULL NULL 0.08 0.74 1.49 0.9 0.26 0.9 0.35 0.63 0.702 0.97 0.708 1.74

0.49 0.09 1.26 0.59 1.35 0.063

rollAnnualVolatility(ret, windows =10)

/*

[,,,,,,,,,7.107626186006128,6.650903096572676,6.445987651244765,5.4412961691126505,

7.3080574710383885,6.603612950499143,7.349681897878303,7.448075187590415,

7.475411961892134,7.649430305584855,8.584637604465316]

*/Python 代码与结果:

ret = np.array([np.nan, np.nan, 0.08, 0.74, 1.49, 0.9, 0.26,

0.9, 0.35, 0.63, 0.702, 0.97, 0.708, 1.74, 0.49, 0.09, 1.26, 0.59, 1.35, 0.063])

print(em.roll_annual_volatility(ret,10))

/*

[7.10762619 6.6509031 6.44598765 5.44129617 7.30805747 6.60361295

7.3496819 7.44807519 7.47541196 7.64943031 8.5846376 ]

*/4.2. 函数输出形式优化

结果有差异的函数:

alphaBeta, upAlphaBeta, downAlphaBeta, gpdRiskEstimates

原因:

Python Empyrical 中,alphaBeta, upAlphaBeta, downAlphaBeta 结果将

alpha、beta 组合为一个二维数组,后续还需要进一步的处理。如:

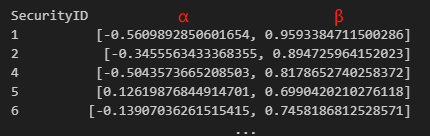

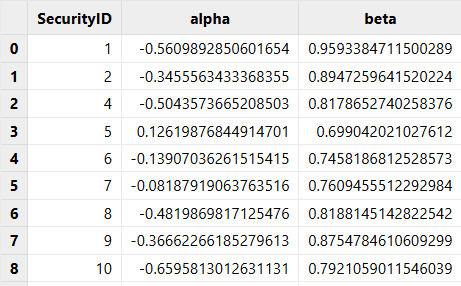

而在 DolphinDB 的 Empyrical 模块中,我们利用SQL查询语句可以直接将 alpha、beta 拆分为两列:

select SecurityID, alphaBeta(ret, factorRet) as `alpha`beta

from return1

group by SecurityID

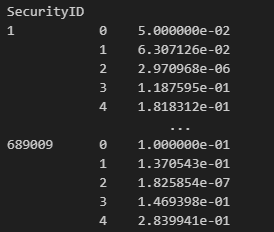

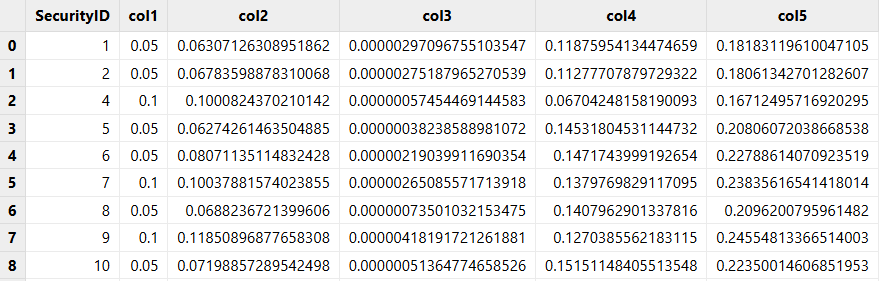

对于gpdRiskEstimates,Python 中输出所有估计系数处于一列,如下图所示:

DolphinDB 的 Empyrical 模块中将不同估计系数分为单独的列,更方便结果展示。

5. 实时流计算

在DolphinDB V1.30.3

中发布的响应式状态引擎(createReactiveStateEngine)是许多金融场景流批统一计算中的重要构件,DolphinDB

Empyrical module 在开发时就对其做了适配,使得 Empyrical 模块中的大部分函数可以在响应式状态引擎中实现增量计算。

示例代码如下:

//clean environment

def cleanEnvironment(){

try{ unsubscribeTable(tableName="inputTable",actionName="calculateEmpyrical") }

catch(ex){ print(ex) }

try{ dropStreamEngine("EmpyricalReactiveSateEngine") } catch(ex){ print(ex) }

try{ dropStreamTable(`inputTable) } catch(ex){ print(ex) }

try{ dropStreamTable(`outputTable) } catch(ex){ print(ex) }

undef all

}

cleanEnvironment()

go

//load module

use Empyrical

//load data

schema = table(`DateTime`SecurityID`ret`factor2`factor1`factor3`position as name,

`DATE`SYMBOL`DOUBLE`DOUBLE`DOUBLE`DOUBLE`DOUBLE as type)

data=loadText(<YOUR_DIR>+"factors_data.csv" ,schema=schema)

//define stream table

share streamTable(1:0, `DateTime`SecurityID`ret`factor2`factor1`factor3`position,

`DATE`SYMBOL`DOUBLE`DOUBLE`DOUBLE`DOUBLE`DOUBLE) as inputTable

share streamTable(1:0,`SecurityID`DateTime`sortinoRatio`annualVolatility`sharpeRatio,

`SYMBOL`DATE`DOUBLE`DOUBLE`DOUBLE) as outputTable

//register stream computing engine

reactiveStateMetrics=<[

DateTime,

Empyrical::rollAnnualVolatility(ret) as `sortinoRatio,

Empyrical::rollSharpeRatio(ret) as `annualVolatility,

Empyrical::rollSortinoRatio(ret) as `sharpeRatio

]>

createReactiveStateEngine(name="EmpyricalReactiveSateEngine",

metrics=reactiveStateMetrics, dummyTable=inputTable, outputTable=outputTable,

keyColumn=`SecurityID, keepOrder=true)

subscribeTable(tableName="inputTable", actionName="calculateEmpyrical",

offset=-1, handler=getStreamEngine("EmpyricalReactiveSateEngine"),

msgAsTable=true, reconnect=true)

//replay data

submitJob("replay","replay",replay{data,inputTable,`tradedate,`tradedate,1000,true})6. DolphinDB Empyrical 函数列表

6.1 收益处理类函数

| 函数 | 语法 | 解释 |

|---|---|---|

| simpleReturns | simpleReturns(prices) | 简单收益 |

| aggregateReturns | aggregateReturns(returns,date, convertTo='yearly') | 按周、月或年聚合收益 |

| annualReturns | annualReturn(returns, period="daily", annualization=NULL) | 复合年增长率(CAGR) |

| cumReturns | cumReturns(returns, startingValue=0) | 简单收益的累计收益 |

| cumReturnsFinal | cumReturnsFinal(returns, startingValue=0) | 简单收益的总收益 |

6.2 alpha&beta类函数

| 函数 | 语法 | 解释 |

|---|---|---|

| alpha | alpha(returns, factorReturns, riskFree=0.0, period="daily", annualization=NULL, beta=NULL) | 年化alpha值 |

| rollAlpha | rollAlpha(returns, factorReturns, riskFree=0.0, period="daily", annualization=NULL, windows = 10) | 滚动窗口alpha |

| covarBeta | covarBeta(returns, factorReturns, riskFree=0.0) | beta值 |

| rollCovarBeta | rollCovarBeta(returns, factorReturns, riskFree=0.0, windows = 10) | 滚动窗口beta |

| alphaBeta | alphaBeta(returns, factorReturns, riskFree=0.0, period="daily", annualization=NULL) | 年化alpha和beta值 |

| rollAlphaBeta | rollAlphaBeta(returns, factorReturns, riskFree=0.0, period="daily", annualization=NULL, windows=10) | 滚动窗口alpha和beta |

| upAlphaBeta | upAlphaBeta(returns, factorReturns, riskFree=0.0, period="daily", annualization=NULL) | 基准收益为正时期的alpha,beta |

| downAlphaBeta | downAlphaBeta(returns, factorReturns, riskFree=0.0, period="daily", annualization=NULL) | 基准收益为负时期的alpha,beta |

| betaFragilityHeuristic | betaFragilityHeuristic(returns, factorReturns) | 估计beta下降时的脆弱性 |

6.3 风险管理类函数

| 函数 | 语法 | 解释 |

|---|---|---|

| annualVolatility | annualVolatility(returns, period="daily", annualization=NULL, alpha=2.0) | 年度波动率 |

| rollAnnualVolatility | rollAnnualVolatility(returns, period="daily", annualization=NULL, windows=10, alpha=2.0) | 滚动窗口年度波动率 |

| downsideRisk | downsideRisk(returns, requiredReturn=0.0, period="daily", annualization=NULL) | 确定一个阈值以下的下行偏差 |

| hisValueAtRisk | valueAtRisk(returns, cutoff=0.05) | 在险价值 |

| conditionalValueAtRisk | conditionalValueAtRisk(returns, cutoff=0.05) | 条件在险价值 |

| gpdRiskEstimates | gpdRiskEstimates(returns, varP=0.01) | 使用广义Pareto分布(GPD)来估计VaR和ES |

| tailRatio | tailRatio(returns) | 右尾部(95%)和左尾部(5%)之间的比率 |

6.4 捕获比率类函数

| 函数 | 语法 | 解释 |

|---|---|---|

| capture | capture(returns, factorReturns, period="daily", annualization=NULL) | capture比率 |

| upCapture | upCapture(returns, factorReturns, period="daily", annualization=NULL) | 在基准收益为正的时期内的上行capture比率 |

| downCapture | downCapture(returns, factorReturns, period="daily", annualization=NULL) | 在基准收益为负的时期内的下行capture比率 |

| upDownCapture | upDownCapture(returns, factorReturns, period="daily", annualization=NULL) | 上行capture比率和下行capture比率的比值 |

| rollUpCapture | rollUpCapture(returns, factorReturns, windows=10, period="daily", annualization=NULL) | 滚动上行capture比率 |

| rollDownCapture | rollDownCapture(returns, factorReturns, windows=10, period="daily", annualization=NULL) | 滚动下行capture比率 |

| rollUpDownCapture | rollUpDownCapture(returns, factorReturns, windows=10, period="daily", annualization=NULL) | 滚动上行capture比率和下行capture比率的比值 |

6.5 风险调整收益类函数

| 函数 | 语法 | 解释 |

|---|---|---|

| omegaRatio | omegaRatio(returns, period="daily", riskFree=0.0, requiredReturn=0.0, annualization=NULL) | omega比率 |

| cumMaxDrawdown | maxdrawdown(returns) | 最大回撤 |

| rollCumMaxDrawdown | rollCumMaxDrawdown(returns, windows = 10) | 滚动窗口最大回撤 |

| calmarRatio | calmarRatio(returns, period="daily", annualization=NULL) | 策略的Calmar比率,即回撤比率 |

| sharpeRatio | sharpeRatio(returns, riskFree=0.0, period="daily", annualization=NULL) | 夏普比率 |

| rollSharpeRatio | rollSharpeRatio(returns, riskFree=0.0, period="daily", annualization=NULL, windows=10) | 滚动夏普比率 |

| excessSharpe | excessSharpe(returns, factorReturns) | 超额夏普比率 |

| sortinoRatio | sortinoRatio(returns, requiredReturn=0.0, period="daily", annualization=NULL) | 索提诺比率 |

| rollSortinoRatio | rollSortinoRatio(returns, requiredReturn=0.0, period="daily", annualization=NULL, windows=10) | 滚动索提诺比率 |

6.6 收益稳定及绩效归因类函数

| 函数 | 语法 | 解释 |

|---|---|---|

| stabilityOfTimeseries | stabilityOfTimeseries(returns) | 积累对数收益的线性拟合的R^2 |

| computeExposure | computeExposures( factorLoadings, factorColumns=`factor1`factor2`factor3, positionName=`position`position`position, dtName=`DateTime) | 每日风险因子敞口 |

| perfAttrib | perfAttrib(returns, factorReturns, factorLoadings, factorColumns=`factor1`factor2`factor3, positionName=`position`position`position, dtName=`DateTime) | 绩效归因(将投资回报归因于一组风险因素) |