入门示例

本节将通过两个示例展示如何实时进行因子计算。

示例1:实时计算买卖价差

本例中我们将以行情快照数据作为输入,针对每一笔快照实时响应,计算并输出买卖价差这一高频因子。

因子计算逻辑

行情数据中包含了买卖双方多档量价信息,买卖价差的定义为卖1价与买1价之差与均价之比:

其中 offerPrice0 、 bidPrice0 分别表示卖1价与买1价。

输入数据示例

实现步骤

接下来,我们将逐步在 DolphinDB 上模拟行情快照数据流,并实时计算输出。完整脚本见附录。

创建作为输入的流数据表

首先创建一个共享流数据表 tick,用于存储和发布行情快照数据:

share(table=streamTable(1:0, `securityID`dateTime`bidPrice0`bidOrderQty0`offerPrice0`offerOrderQty0, [SYMBOL,TIMESTAMP,DOUBLE,LONG,DOUBLE,LONG]), sharedName=`tick)执行上述语句后,DolphinDB 数据节点的内存中将创建一个名为 tick 的表,但目前尚未写入任何数据。

创建作为输出的流数据表

创建一个共享流数据表 resultTable,用于存储和发布因子计算结果:

share(table=streamTable(10000:0, ["securityID", "dateTime", "factor"], [SYMBOL, TIMESTAMP, DOUBLE]), sharedName=`resultTable)执行以上语句后,DolphinDB 数据节点的内存中将创建一个名为 resultTable 的表,但目前尚未写入任何数据。我们希望将后续的计算结果实时写入该表中。

定义计算逻辑

def factorCalFunc(msg){

tmp = select securityID, dateTime, (offerPrice0-bidPrice0)*2\(offerPrice0+bidPrice0) as factor from msg

objByName("resultTable").append!(tmp)

}-

msg 可以看做一个与 tick 表结构相同的内存表。

-

objByName("resultTable").append!(tmp)表示向结果表 resultTable 插入 tmp 表。 -

tmp 表通过 DolphinDB SQL 语句计算得出,(offerPrice0-bidPrice0)*2\(offerPrice0+bidPrice0) 表示买卖价差公式,对 msg 表中的每一行记录都会计算出对应的买卖价差因子。

订阅流数据表

subscribeTable(tableName="tick", actionName="factorCal", offset=-1, handler=factorCalFunc, msgAsTable=true, batchSize=1, throttle=0.001)订阅流数据表 tick,并指定 factorCalFunc 作为数据处理方法,同时分配一个后台线程不断处理订阅到的新数据。每当表

tick 插入一批数据时,这些数据都会被发布到订阅端,后台线程会接收新增数据,并以此作为输入调用函数

factorCalFunc。

-

tableName="tick" 表示订阅流数据表 tick。

-

actionName="factorCal" 表示订阅任务的名称,用户自定义。相同节点上, tableName 和 actionName 的组合必须唯一。

-

offset=-1 表示从订阅之后表 tick 中新增的第一条数据开始消费。

-

handler=factorCalFunc 表示对订阅数据的处理方式。

-

msgAsTable=true 表示待处理的订阅到的数据是表,即

factorCalFunc函数的入参 msg 是表。 -

batchSize=1 和 throttle=0.001 共同指定了后台线程的处理频率。本例中任意有一条或多条待处理数据会触发一次

factorCalFunc的调用。

模拟数据输入

执行上述所有脚本后,我们提交了对流数据表 tick 的订阅,并指定调用自定义函数 factorCalFunc

来处理收到的订阅数据。接下来,我们将向流数据表中注入一些数据,以观察订阅消费的结果。

insert into tick values(`000001, 2023.01.01T09:30:00.000, 19.98, 100, 19.99, 120)

insert into tick values(`000001, 2023.01.01T09:30:03.000, 19.96, 130, 19.99, 120)

insert into tick values(`000001, 2023.01.01T09:30:06.000, 19.90, 120, 20.00, 130)在向表 tick 插入若干条数据后,查看结果表 resultTable:

至此,我们通过发布订阅框架和流计算引擎完成了一个流计算任务的开发。不断向流数据表 tick 中插入数据将持续触发计算,并将因子输出到结果表。

如有需要,可参考管理流计算任务,对该计算任务进行监控或环境清理。

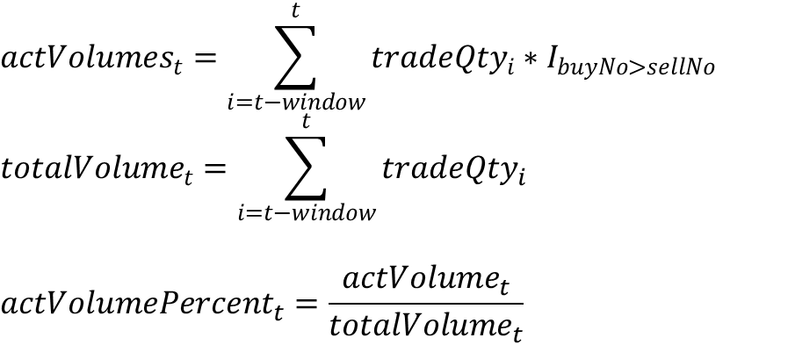

示例2:实时计算过去 5 分钟主动成交量占比

在本例中,我们将使用逐笔成交数据作为输入,对每笔数据进行实时响应,计算并输出过去5分钟的主动成交量占比这一高频因子。

因子计算逻辑

主动成交占比即主动成交量占总成交量的比例,其计算公式如下:

其中:

-

actVolumest 表示 t-window 时刻到 t 时刻区间内的主动成交量;指示函数 IbuyNo>selNo 的含义如下:

-

totalVolumet 表示 t-window 时刻到 t 时刻区间的总成交量。

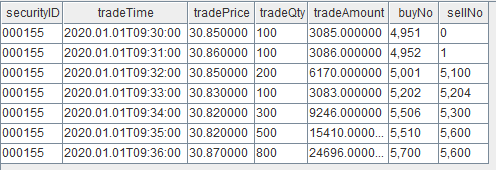

输入数据示例

实现步骤

接下来,我们将逐步在 DolphinDB 上模拟逐笔成交数据流,并实时计算输出。完整脚本见附录。

创建作为输入的流数据表

首先创建一个共享流数据表 trade ,用于存储和发布逐笔成交数据:

share(table=streamTable(1:0, `securityID`tradeTime`tradePrice`tradeQty`tradeAmount`buyNo`sellNo, [SYMBOL,TIMESTAMP,DOUBLE,INT,DOUBLE,LONG,LONG]), sharedName=`trade)执行以上语句后,DolphinDB 数据节点的内存中将创建一个名为 trade 的表,但目前尚未写入任何数据。

创建作为输出的流数据表

创建一个共享流数据表 resultTable,用于存储和发布因子计算结果:

share(table=streamTable(10000:0, ["securityID", "tradeTime", "factor"], [SYMBOL, TIMESTAMP, DOUBLE]), sharedName=`resultTable) 执行以上语句后,DolphinDB 数据节点的内存中将创建一个名为 resultTable 的表,但目前尚未写入任何数据。我们希望将后续的计算结果实时写入该表中。

定义计算逻辑

示例 1 中的因子计算不涉及状态,因此实现逻辑相对简单。而本示例的主动成交量因子计算依赖于历史记录,因此其计算逻辑需要考虑如何获取状态。本节将首先介绍一种错误的实现方式,以帮助用户理解带状态因子计算的处理方法,接着给出了正确的实现逻辑。

定义错误的计算函数

首先,我们定义一个 factorVolumeCalFunc 函数:

def factorVolumeCalFunc (msg){

tmp = select securityID, tradeTime, tmsum(tradeTime, iif(buyNo>sellNo, tradeQty, 0), 5m)\tmsum(tradeTime, tradeQty, 5m) as factor from msg context by securityID

objByName("resultTable").append!(tmp)

}

subscribeTable(tableName="trade", actionName="factorCal", offset=-1, handler=factorVolumeCalFunc , msgAsTable=true, batchSize=1, throttle=0.001)-

msg 可以看做一个与 trade 表结构相同的内存表

-

objByName("resultTable").append!(tmp) 表示往结果表 resultTable 插入 tmp 表

-

tmp 表通过 DolphinDB SQL 语句计算得到:

-

SQL 语句中使用 context by 对表 msg 分组后,返回的结果表 tmp 的行数与 msg 一致。context by 和时间序列函数(如此处的 tmsum)一起使用,可实现在分组内( securityID )按记录的顺序逐行进行滑动时间窗口聚合计算。

-

tmsum(tradeTime, tradeQty, 5m) 表示以 tradeTime 为时间列,对每一行划定过去 5 分钟的窗口,对窗口内所有记录的 tradeQty 求和,即过去五分钟的总成交量。

-

tmsum(tradeTime, iif(buyNo>sellNo, tradeQty, 0), 5m) 表示以 tradeTime 为时间列,对每一行划定过去 5 分钟窗口,对窗口内 buyNo>sellNo 的这部分记录的 tradeQty 求和,即过去五分钟的主动成交量。

-

当该函数被用于处理订阅数据时,每次仅基于 trade 表新增的记录进行计算,而未能缓存或获取主动成交量因子依赖的历史记录。这会导致错误结果错误。下面进一步展示函数计算的过程及结果。

首先构造一批数据调用一次 factorVolumeCalFunc 函数。

// 定义结果表

share(table=streamTable(10000:0, ["securityID", "tradeTime", "factor"], [SYMBOL, TIMESTAMP, DOUBLE]), sharedName=`resultTable)

// 构造输入数据

input1 = table(1:0, `securityID`tradeTime`tradePrice`tradeQty`tradeAmount`buyNo`sellNo, [SYMBOL,TIMESTAMP,DOUBLE,INT,DOUBLE,LONG,LONG])

insert into input1 values(`000155, 2020.01.01T09:30:00.000, 30.85, 100, 3085, 4951, 0)

insert into input1 values(`000155, 2020.01.01T09:31:00.000, 30.86, 100, 3086, 4952, 1)

insert into input1 values(`000155, 2020.01.01T09:32:00.000, 30.85, 200, 6170, 5001, 5100)

insert into input1 values(`000155, 2020.01.01T09:33:00.000, 30.83, 100, 3083, 5202, 5204)

insert into input1 values(`000155, 2020.01.01T09:34:00.000, 30.82, 300, 9246, 5506, 5300)

insert into input1 values(`000155, 2020.01.01T09:35:00.000, 30.82, 500, 15410, 5510, 5600)

// 调用一次 factorVolumeCalFunc 函数

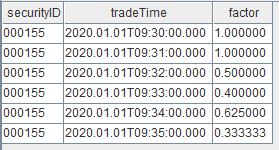

factorVolumeCalFunc (msg=input1)执行下述语句查询结果表:

select * from resultTable返回结果如下,目前结果正确:

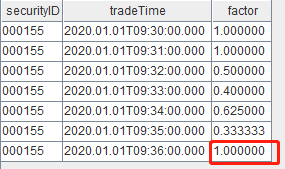

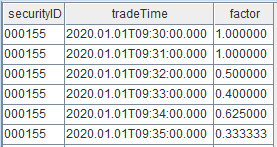

再构造1条数据,并调用一次 factorVolumeCalFunc 函数:

// 构造输入数据

input2 = table(1:0, `securityID`tradeTime`tradePrice`tradeQty`tradeAmount`buyNo`sellNo, [SYMBOL,TIMESTAMP,DOUBLE,INT,DOUBLE,LONG,LONG])

insert into input2 values(`000155, 2020.01.01T09:36:00.000, 30.87, 800, 24696, 5700, 5600)

// 再调用一次 factorVolumeCalFunc 函数

factorVolumeCalFunc (msg=input2)结果表如下,最后一行对应新增的 input2 的结果,factor 值明显错误:

定义正确的计算函数

为了实现正确的计算逻辑,我们需要在上文的 factorVolumeCalFunc 函数基础上进行复杂的改写,以获取历史数据。然而,DolphinDB 提供了一种更简便的实现方式——DolphinDB 计算引擎。流计算引擎可以被视为一个封装的独立计算黑盒,其内部会缓存所需的历史数据或中间结果(即状态),通过向其写入数据触发计算,并将结果输出到目标表。有关流计算引擎的详细介绍,内置流计算引擎 。

针对不同场景,DolphinDB 提供了多种流计算引擎。在本例中,由于需要逐条分组响应计算并输出,因此应选择响应式状态引擎。

createReactiveStateEngine(name="reactiveDemo", metrics=<[tradeTime, tmsum(tradeTime, iif(buyNo>sellNo, tradeQty, 0), 5m)\tmsum(tradeTime, tradeQty, 5m)]>, dummyTable=trade, outputTable=resultTable, keyColumn="securityID")

def factorVolumeCalFunc (msg){

getStreamEngine("reactiveDemo").append!(msg)

}以上代码使用 createReactiveStateEngine 函数定义一个响应式状态引擎:

-

引擎需要一个在节点上唯一的名字,此处为 reactiveDemo。

-

dummyTable=trade 表示引擎的输入表结构与表 trade 一致。

-

outputTable=resultTable 表示计算结果输出到结果表 resultTable。

-

keyColumn="securityID" 表示按 securityID 进行分组计算。分组列将作为引擎输出表的第一列。

-

metrics 定义了因子计算的逻辑。其中的 tradeTime 表示将输入的 tradeTime 列随计算结果一同输出,tmsum(tradeTime, iif(buyNo>sellNo, tradeQty, 0), 5m)\tmsum(tradeTime, tradeQty, 5m) 计算得到的主动成交量占比作为计算结果列输出。

在此定义的 factorVolumeCalFunc 函数中,tmsum 在响应式状态引擎中的含义与上文 SQL 语句中的业务含义一致,但其内部实现有所不同。在引擎中,tmsum 是基于上一条计算结果进行增量计算的,因此引擎会缓存必要的计算状态。例如,对于输入记录 09:36:00.000,其过去 5 分钟的总成交量计算公式为:该记录之前的最后一条记录过去 5 分钟总成交量 + 该记录的成交量 - 上一条记录的过去 5 分钟窗口内不属于当前记录时间窗口的记录对应的成交量。

订阅流数据表

subscribeTable(tableName="trade", actionName="factorCal", offset=-1, handler=factorVolumeCalFunc, msgAsTable=true, batchSize=1, throttle=0.001)subscribeTable 函数的 handler 参数除了指定为一元函数外,还可以直接指定为数据表。getStreamEngine("reactiveDemo") 返回的流计算引擎句柄是一个数据表,因此可以将 handler 直接指定为引擎句柄,而无需额外定义 factorVolumeCalFunc 函数,从而简化上述脚本。

createReactiveStateEngine(name="reactiveDemo", metrics=<[tradeTime, tmsum(tradeTime, iif(buyNo>sellNo, tradeQty, 0), 5m)\tmsum(tradeTime, tradeQty, 5m)]>, dummyTable=trade, outputTable=resultTable, keyColumn="securityID")

subscribeTable(tableName="trade", actionName="factorCal", offset=-1, handler=getStreamEngine("reactiveDemo"), msgAsTable=true, batchSize=1, throttle=0.001)模拟数据输入

insert into trade values(`000155, 2020.01.01T09:30:00.000, 30.85, 100, 3085, 4951, 0)

insert into trade values(`000155, 2020.01.01T09:31:00.000, 30.86, 100, 3086, 4952, 1)

insert into trade values(`000155, 2020.01.01T09:32:00.000, 30.85, 200, 6170, 5001, 5100)

insert into trade values(`000155, 2020.01.01T09:33:00.000, 30.83, 100, 3083, 5202, 5204)

insert into trade values(`000155, 2020.01.01T09:34:00.000, 30.82, 300, 9246, 5506, 5300)

insert into trade values(`000155, 2020.01.01T09:35:00.000, 30.82, 500, 15410, 5510, 5600)插入若干条数据到表 trade 后,查看结果表 resultTable:

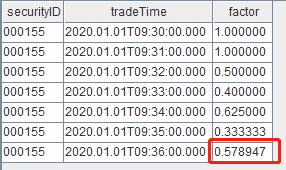

以上结果符合预期。我们再插入一条数据:

insert into trade values(`000155, 2020.01.01T09:36:00.000, 30.87, 800, 24696, 5700, 5600)结果表对应地新增了一条记录,且对于09:36:00这条记录,计算得到了正确的 factor 值:

管理流计算任务

系统提供了运维函数,用于查看流计算的执行情况。除了通过函数查询外,在 2.00.11 及以上版本中,用户还可以在 Web 界面的流计算监控模块中直接查看。

查看流订阅消费的状态

调用 getStreamingStat 函数,可以查看订阅状态。

getStreamingStat().subWorkers执行代码后,可以观察到节点上有一个订阅线程在工作。该订阅已经处理了 7 条消息,目前没有报错。订阅消费队列的最大深度为1000万,目前队列里没有待处理的数据。

查看流计算引擎状态

getStreamEngineStat().ReactiveStreamEngine执行以上代码后可以看到,目前插入引擎的输入数据中,只有一个分组(即000155),共输入了 7 条数据,引擎内部维护的状态占用了1836字节。

清理流计算环境

当流计算任务运行一段时间后,或许我们需要下线计算任务、更改计算逻辑或者修改输入源的表结构,那么我们可能需要将订阅、引擎或者流数据表分别取消掉,可以使用以下系统函数。

-

取消订阅:

unsubscribeTable(tableName="trade", actionName="factorCal")执行以上代码可以取消特定的订阅关系,之后表 trade 再发布数据,系统也不会计算主动成交量因子。

释放流计算引擎:

执行以上脚本可以释放流计算引擎dropStreamEngine(`reactiveDemo)reactiveDemo,引擎占用的内存也会一起释放。-

删除流数据表:

dropStreamTable(`trade)

附录

示例 1 完整脚本

// 创建作为输入的流数据表

share(table=streamTable(1:0, `securityID`dateTime`bidPrice0`bidOrderQty0`offerPrice0`offerOrderQty0, [SYMBOL,TIMESTAMP,DOUBLE,LONG,DOUBLE,LONG]), sharedName=`tick)

// 创建作为输出的流数据表

share(table=streamTable(10000:0, ["securityID", "dateTime", "factor"], [SYMBOL, TIMESTAMP, DOUBLE]), sharedName=`resultTable)

go

// 定义处理函数

def factorCalFunc(msg){

tmp = select securityID, dateTime, (offerPrice0-bidPrice0)*2\(offerPrice0+bidPrice0) as factor from msg

objByName("resultTable").append!(tmp)

}

// 订阅流数据表

subscribeTable(tableName="tick", actionName="factorCal", offset=-1, handler=factorCalFunc, msgAsTable=true, batchSize=1, throttle=0.001)

go

// 模拟数据输入

insert into tick values(`000001, 2023.01.01T09:30:00.000, 19.98, 100, 19.99, 120)

insert into tick values(`000001, 2023.01.01T09:30:03.000, 19.96, 130, 19.99, 120)

insert into tick values(`000001, 2023.01.01T09:30:06.000, 19.90, 120, 20.00, 130)示例 2 完整脚本

// 创建作为输入的流数据表

share(table=streamTable(1:0, `securityID`tradeTime`tradePrice`tradeQty`tradeAmount`buyNo`sellNo, [SYMBOL,TIMESTAMP,DOUBLE,INT,DOUBLE,LONG,LONG]), sharedName=`trade)

// 创建作为输出的流数据表

share(table=streamTable(10000:0, ["securityID", "tradeTime", "factor"], [SYMBOL, TIMESTAMP, DOUBLE]), sharedName=`resultTable)

go

// 定义处理函数

createReactiveStateEngine(name="reactiveDemo", metrics=<[tradeTime, tmsum(tradeTime, iif(buyNo>sellNo, tradeQty, 0), 5m)\tmsum(tradeTime, tradeQty, 5m)]>, dummyTable=trade, outputTable=resultTable, keyColumn="securityID")

// 订阅流数据表

subscribeTable(tableName="trade", actionName="factorCal", offset=-1, handler=getStreamEngine("reactiveDemo"), msgAsTable=true, batchSize=1, throttle=0.001)

go

insert into trade values(`000155, 2020.01.01T09:30:00.000, 30.85, 100, 3085, 4951, 0)

insert into trade values(`000155, 2020.01.01T09:31:00.000, 30.86, 100, 3086, 4952, 1)

insert into trade values(`000155, 2020.01.01T09:32:00.000, 30.85, 200, 6170, 5001, 5100)

insert into trade values(`000155, 2020.01.01T09:33:00.000, 30.83, 100, 3083, 5202, 5204)

insert into trade values(`000155, 2020.01.01T09:34:00.000, 30.82, 300, 9246, 5506, 5300)

insert into trade values(`000155, 2020.01.01T09:35:00.000, 30.82, 500, 15410, 5510, 5600)

insert into trade values(`000155, 2020.01.01T09:36:00.000, 30.87, 800, 24696, 5700, 5600)