函数化编程案例

DolphinDB 支持函数化编程:函数对象可以作为高阶函数的参数。这提高了代码表达能力,简化了代码,复杂的任务可以通过一行或几行代码完成。

本教程介绍了一些常见场景下的函数化编程案例,重点介绍 DolphinDB 的高阶函数及其使用场景。

1. 数据导入

1.1. 整型时间转化为 TIME 格式并导入

CSV 数据文件中常用整数表示时间,如“93100000”表示“9:31:00.000”。为了便于查询分析,建议将这类数据转换为时间类型,再存储到 DolphinDB 数据库中。

针对这种场景,可通过 loadTextEx 函数的 transform 参数将文本文件中待转化的时间列指定为相应的数据类型。

本例中会用到 CSV 文件 candle_201801.csv,数据样本如下:

symbol,exchange,cycle,tradingDay,date,time,open,high,low,close,volume,turnover,unixTime

000001,SZSE,1,20180102,20180102,93100000,13.35,13.39,13.35,13.38,2003635,26785576.72,1514856660000

000001,SZSE,1,20180102,20180102,93200000,13.37,13.38,13.33,13.33,867181

......建库

用脚本创建如下分布式数据库(按天进行值分区):

login(`admin,`123456) dataFilePath="/home/data/candle_201801.csv" dbPath="dfs://DolphinDBdatabase" db=database(dbPath,VALUE,2018.01.02..2018.01.30)建表

下面先通过

extractTextSchema函数获取数据文件的表结构。csv 文件中的 time 字段被识别为整型。若要将其存为 TIME 类型,可以通过 update 语句更新表结构将其转换为 TIME 类型,然后用更新后的表结构来创建分布式表。该分布式表的分区列是 date 列。schemaTB=extractTextSchema(dataFilePath) update schemaTB set type="TIME" where name="time" tb=table(1:0, schemaTB.name, schemaTB.type) tb=db.createPartitionedTable(tb, `tb1, `date);这里通过

extractTextSchema获取表结构。用户也可以自定义表结构。导入数据

可以通过自定义函数 i2t 对时间列 time 进行预处理,将其转换为 TIME 类型,并返回处理后的数据表。

def i2t(mutable t){ return t.replaceColumn!(`time, t.time.format("000000000").temporalParse("HHmmssSSS")) }请注意:在自定义函数体内对数据进行处理时,请尽量使用本地的修改(以 ! 结尾的函数)来提升性能。

调用

loadTextEx函数导入 csv 文件的数据到分布式表,这里指定transform参数为i2t函数,导入时会自动应用i2t函数处理数据。tmpTB=loadTextEx(dbHandle=db, tableName=`tb1, partitionColumns=`date, filename=dataFilePath, transform=i2t);查询数据

查看表内前 2 行数据,可以看到结果符合预期。

select top 2 * from loadTable(dbPath,`tb1); symbol exchange cycle tradingDay date time open high low close volume turnover unixTime ------ -------- ----- ---------- ---------- -------------- ----- ----- ----- ----- ------- ---------- ------------- 000001 SZSE 1 2018.01.02 2018.01.02 09:31:00.000 13.35 13.39 13.35 13.38 2003635 2.678558E7 1514856660000 000001 SZSE 1 2018.01.02 2018.01.02 09:32:00.000 13.37 13.38 13.33 13.33 867181 1.158757E7 1514856720000

完整代码如下:

login(`admin,`123456)

dataFilePath="/home/data/candle_201801.csv"

dbPath="dfs://DolphinDBdatabase"

db=database(dbPath,VALUE,2018.01.02..2018.01.30)

schemaTB=extractTextSchema(dataFilePath)

update schemaTB set type="TIME" where name="time"

tb=table(1:0,schemaTB.name,schemaTB.type)

tb=db.createPartitionedTable(tb,`tb1,`date);

def i2t(mutable t){

return t.replaceColumn!(`time,t.time.format("000000000").temporalParse("HHmmssSSS"))

}

tmpTB=loadTextEx(dbHandle=db,tableName=`tb1,partitionColumns=`date,filename=dataFilePath,transform=i2t);注:关于文本导入的相关函数和案例,可以参考 数据导入教程

1.2. 有纳秒时间戳的文本导入

本例将以整数类型存储的纳秒级数据导入为 NANOTIMESTAMP 类型。本例使用文本文件 nx.txt,数据样本如下:

SendingTimeInNano#securityID#origSendingTimeInNano#bidSize

1579510735948574000#27522#1575277200049000000#1

1579510735948606000#27522#1575277200049000000#2

...每一行记录通过字符'#'来分隔列,SendingTimeInNano 和 origSendingTimeInNano 用于存储纳秒时间戳。

建库建表

首先定义分布式数据库和表,脚本如下:

dbSendingTimeInNano = database(, VALUE, 2020.01.20..2020.02.22); dbSecurityIDRange = database(, RANGE, 0..10001); db = database("dfs://testdb", COMPO, [dbSendingTimeInNano, dbSecurityIDRange]); nameCol = `SendingTimeInNano`securityID`origSendingTimeInNano`bidSize; typeCol = [`NANOTIMESTAMP,`INT,`NANOTIMESTAMP,`INT]; schemaTb = table(1:0,nameCol,typeCol); db = database("dfs://testdb"); nx = db.createPartitionedTable(schemaTb, `nx, `SendingTimeInNano`securityID);上述脚本创建了一个 组合分区 的数据库,然后根据文本的字段和类型创建了表 nx。

导入数据

导入数据时,使用函数

nanotimestamp,将文本中的整型转化为 NANOTIMESTAMP 类型:def dataTransform(mutable t){ return t.replaceColumn!(`SendingTimeInNano, nanotimestamp(t.SendingTimeInNano)).replaceColumn!(`origSendingTimeInNano, nanotimestamp(t.origSendingTimeInNano)) }最终通过

loadTextEx导入数据。

完整代码如下:

dbSendingTimeInNano = database(, VALUE, 2020.01.20..2020.02.22);

dbSecurityIDRange = database(, RANGE, 0..10001);

db = database("dfs://testdb", COMPO, [dbSendingTimeInNano, dbSecurityIDRange]);

nameCol = `SendingTimeInNano`securityID`origSendingTimeInNano`bidSize;

typeCol = [`NANOTIMESTAMP,`INT,`NANOTIMESTAMP,`INT];

schemaTb = table(1:0,nameCol,typeCol);

db = database("dfs://testdb");

nx = db.createPartitionedTable(schemaTb, `nx, `SendingTimeInNano`securityID);

def dataTransform(mutable t){

return t.replaceColumn!(`SendingTimeInNano, nanotimestamp(t.SendingTimeInNano)).replaceColumn!(`origSendingTimeInNano, nanotimestamp(t.origSendingTimeInNano))

}

pt=loadTextEx(dbHandle=db,tableName=`nx , partitionColumns=`SendingTimeInNano`securityID,filename="nx.txt",delimiter='#',transform=dataTransform);2. Lambda 表达式

在 DolphinDB 中可以使用命名函数或匿名函数(通常为 lambda 表达式)来创建自定义函数。例如:

x = 1..10

each(x -> x + 1, [1, 2, 3])在这个例子中使用了一个 lambda 表达式(x -> x + 1, [1, 2, 3])作为高阶函数 each 的参数,其中,该 lambda 表达式接受一个输入 x 并返回 x + 1。它与 each 函数一起使用的结果是,将 1 添加到数组 [1, 2, 3] 中的每个元素。

后续章节将介绍其他 lambda 函数案例。

3. 高阶函数使用案例

3.1. cross 使用案例

3.1.1. 将两个向量或矩阵,两两组合作为参数来调用函数

cross 函数的伪代码如下:

for(i:0~(size(X)-1)){

for(j:0~(size(Y)-1)){

result[i,j]=<function>(X[i], Y[j]);

}

}

return result;以计算协方差矩阵为例,一般需要使用两个 for 循环计算。代码如下:

def matlab_cov(mutable matt){

nullFill!(matt,0.0)

rowss,colss=matt.shape()

msize = min(rowss, colss)

df=matrix(float,msize,msize)

for (r in 0..(msize-1)){

for (c in 0..(msize-1)){

df[r,c]=covar(matt[:,r],matt[:,c])

}

}

return df

}以上代码虽然逻辑简单,但是冗长,表达能力较差,且易出错。

在 DolphinDB 中可以使用高阶函数 cross 或 pcross 计算协方差矩阵:

cross(covar, matt)3.1.2. 计算股票两两之间的相关性

本例中,我们使用金融大数据开放社区 Tushare 的沪深股票 日线行情 数据,来计算股票间的两两相关性。

首先我们定义一个数据库和表,来存储沪深股票日线行情数据。相关语句如下:

login("admin","123456")

dbPath="dfs://tushare"

yearRange=date(2008.01M + 12*0..22)

if(existsDatabase(dbPath)){

dropDatabase(dbPath)

}

columns1=`ts_code`trade_date`open`high`low`close`pre_close`change`pct_chg`vol`amount

type1=`SYMBOL`NANOTIMESTAMP`DOUBLE`DOUBLE`DOUBLE`DOUBLE`DOUBLE`DOUBLE`DOUBLE`DOUBLE`DOUBLE

db=database(dbPath,RANGE,yearRange)

hushen_daily_line=db.createPartitionedTable(table(100000000:0,columns1,type1),`hushen_daily_line,`trade_date)注:上面的表是按照 日线行情 里的结构说明定义的。

定义好表结构后,如需获取对应的数据,可前往 Tushare 平台注册账户,获取 TOKEN,并参考 案例脚本 进行数据导入操作。本案例使用 DolphinDB 的 Python API 获取数据,用户也可参考 Tushare 的说明文档使用其它语言或库。本例使用 2008 年到 2017 年的日线行情进行说明。

在计算两两相关性时,首先使用 exec + pivot by 生成股票回报率矩阵:

retMatrix=exec pct_chg/100 as ret from daily_line pivot by trade_date, ts_codeexec 和 pivot by 是 DolphinDB 编程语言的特点之一。exec 与 select 的用法相同,但 select语句仅可生成表,, exec 语句可以生成向量。pivot by 用于重整维度,与 exec 一起使用时会生成一个矩阵。

调用高阶函数 cross 生成股票两两相关性矩阵:

corrMatrix=cross(corr,retMatrix)查询和每只股票相关性最高的 10 只股票:

syms=(exec count(*) from daily_line group by ts_code).ts_code

syms="C"+strReplace(syms, ".", "_")

mostCorrelated=select * from table(corrMatrix.columnNames() as ts_code, corrMatrix).rename!([`ts_code].append!(syms)).unpivot(`ts_code, syms).rename!(`ts_code`corr_ts_code`corr) context by ts_code having rank(corr,false) between 1:10上面代码中,corrMatrix 是一个矩阵,需要转化为表做进一步处理,同时新增一列表示股票代码。使用 table 函数转化成表后,通过 rename! 函数去修改表的列名。由于表的列名不能以数字开头,故此例中,在 syms 前拼接了字符 "C",并将 syms 中的字符'.'转化成'_'。

之后,对表做 unpivot 操作,把多列的数据转化成一列。

为了说明中间过程,我们将以上代码拆解出一个中间步骤:

select * from table(corrMatrix.columnNames() as ts_code, corrMatrix).rename!([`ts_code].append!(syms)).unpivot(`ts_code, syms)这一步生成结果如下:

ts_code valueType value

--------- ---------- -----------------

000001.SZ C600539_SH 1

000002.SZ C600539_SH 0.581235290880416

000004.SZ C600539_SH 0.277978963095669

000005.SZ C600539_SH 0.352580116619933

000006.SZ C600539_SH 0.5056164472398

......这样就得到了每只股票与其它股票的相关系数。之后又使用 rename! 来修改列名,然后通过 context by 来按照 ts_code (股票代码)分组计算。每组中,查询相关性最高的 10 只股票。

最终完整代码为:

login("admin","123456")

daily_line= loadTable("dfs://tushare","hushen_daily_line")

retMatrix=exec pct_chg/100 as ret from daily_line pivot by trade_date,ts_code

corrMatrix=cross(corr,retMatrix)

syms=(exec count(*) from daily_line group by ts_code).ts_code

syms="C"+strReplace(syms, ".", "_")

mostCorrelated=select * from table(corrMatrix.columnNames() as ts_code, corrMatrix).rename!([`ts_code].append!(syms)).unpivot(`ts_code, syms).rename!(`ts_code`corr_ts_code`corr) context by ts_code having rank(corr,false) between 1:103.2. each 使用案例

某些场景需要把函数应用到指定参数中的每个元素。若不使用函数化编程,需要使用 for 循环。DolphinDB 提供的高阶函数,例如 each, peach, loop, ploop 等,可以简化代码。

3.2.1. 获取数据表各个列的 NULL 值个数

计算表 t 各列的 NULL 值个数,可以使用高阶函数 each 。

each(x->x.size() - x.count(), t.values())注:在 DolphinDB 中,对于向量或矩阵,size 返回所有元素的个数,而 count 返回的是非 NULL 元素的个数。因此可以通过 size 和 count 的差值获得 NULL 元素的个数。

其中,t.values() 返回一个 tuple,每个元素为表 t 其中的一列。

3.2.2. 去除表中存在 NULL 值的行

先通过如下代码生成表 t:

sym = take(`a`b`c, 110)

id = 1..100 join take(int(),10)

id2 = take(int(),10) join 1..100

t = table(sym, id,id2)可用以下两种方法实现。

第一种是直接按行处理,检查每一行是否存在 NULL 值,若存在就去除该行。解决方案如下:

t[each(x -> !(x.id == NULL || x.id2 == NULL), t)]需要注意的是,按行处理表时,表的每一行是一个字典对象。这里定义了一个 lambda 表达式来检查空值。

若列数较多,不便枚举时,可以采用以下写法:

t[each(x -> all(isValid(x.values())), t)]上面代码中,x.values 获取了该字典所有的值,然后通过 isValid 检查 NULL 值,最后通过 all 将结果汇总,判断该行是否包含 NULL 值。

当数据量较大时,上述脚本运行效率较低。

DolphinDB 采用列式存储,列操作较行操作具有更佳的性能。我们可以调用高阶函数 each 对表的每一列分别应用 isValid 函数,返回一个结果矩阵。通过 rowAnd 判断矩阵的每一行是否存在 0 值。

代码如下:

t[each(isValid, t.values()).rowAnd()]当数据量很大时,可能会产生如下报错:

The number of cells in a matrix can't exceed 2 billions.这是因为 each(isValid, t.values()) 生成的矩阵过大。为解决该问题,可以调用 reduce 进行迭代计算,遍历检查每一列是否存在 NULL 值。

t[reduce(def(x,y) -> x and isValid(y), t.values(), true)]3.2.3. 按行处理与按列处理性能比较案例

下例对表的某个字段进行如下处理:"aaaa_bbbb" 替换为 "bbbb_aaaa"。

先创建一个表 t:

t=table(take("aaaa_bbbb", 1000000) as str);有两种处理思路,可以按行处理或按列处理。

按行处理:

可以调用高阶函数 each 遍历每一行数据,切分后拼接。

each(x -> split(x, '_').reverse().concat('_'), t[`str])按列处理:

pos = strpos(t[`str], "_")

substr(t[`str], pos+1)+"_"+t[`str].left(pos)对比两种方式的性能,可以看到使用高阶函数 each 按行遍历的时间在 2s300ms 左右,而按列处理的时间在 100ms 左右。因此按列处理性能更高。

完整代码和测试结果如下:

t=table(take("aaaa_bbbb", 1000000) as str);

timer r = each(x -> split(x, '_').reverse().concat('_'), t[`str])

timer {

pos = strpos(t[`str], "_")

r = substr(t[`str], pos+1)+"_"+t[`str].left(pos)

}3.2.4. 判断两张表内容是否相同

判断两张表 t1 和 t2 的数据是否完全相同,可以使用 each 高阶函数,对表的每列进行比较。

all(each(eqObj, t1.values(), t2.values()))3.3. loop 使用案例

3.3.1. loop 与 each 的区别

高阶函数 loop 与 each相似,区别在于函数返回值的格式和类型。。

each 高阶函数根据每个子任务计算结果的数据类型和形式,决定返回值的数据形式:

- 若单个任务返回一个 scalar,则

each返回一个 vector; - 若单个任务返回 vector,那么

each返回一个 matrix; - 若单个任务返回字典,那么

each返回一个 table。

若所有子任务的数据类型和形式都相同,则返回 Vector 或 Matrix,否则返回 Tuple。例如:

m=1..12$4:3;

m;

each(add{1 2 3 4}, m);得到以下结果:

| col1 | col2 | col3 |

|---|---|---|

| 2 | 6 | 10 |

| 4 | 8 | 12 |

| 6 | 10 | 14 |

| 8 | 12 | 16 |

而 loop 总是返回 Tuple。例如,使用 loop 计算每一列的最大值:

t = table(1 2 3 as id, 4 5 6 as value, `IBM`MSFT`GOOG as name);

t;

loop(max, t.values());得到以下结果:

| offset | 0 | 1 | 2 |

|---|---|---|---|

| 0 | 3 | 6 | MSFT |

3.3.2. 导入多个文件

假设在一个目录下,有多个结构相同的 csv 文件,需将其导入到同一个 DolphinDB 内存表中。可以调用高阶函数 loop 来实现:

loop(loadText, fileDir + "/" + files(fileDir).filename).unionAll(false)3.4. moving/rolling 使用案例

3.4.1. moving 案例

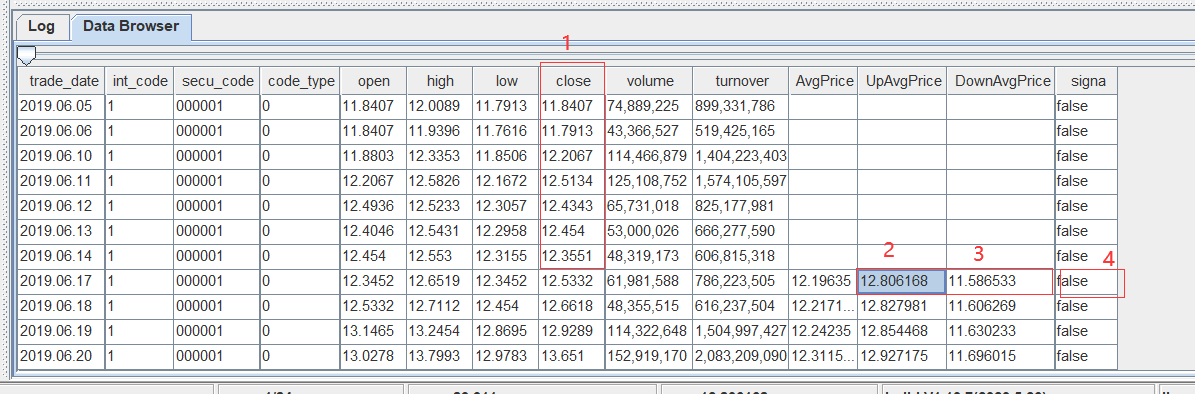

以当前记录的 UpAvgPrice 和 DownAvgPrice 字段值确定一个区间,取 close 字段的前 20 个数计算其是否在区间 [DownAvgPrice, UpAvgPrice] 范围内,并统计范围内数据的百分比。

数据如下:

以 trade_date 为 2019.06.17 的记录的 UpAvgPrice 和 DownAvgPrice 字段确定一个区间 [11.5886533, 12.8061868],检查该记录的前 20 行 close 数据(即图中标 1 这列)是否在对应区间中,若其中有 75% 的数据落在区间内,则 signal(图中标 4)的值设为 true,否则为 false。

解决方案:

使用高阶函数 moving。下例编写自定义函数 rangeTest 对每个窗口的数据进行上述区间判断,返回 true 或 false。

defg rangeTest(close, downlimit, uplimit){

size = close.size() - 1

return between(close.subarray(0:size), downlimit.last():uplimit.last()).sum() >= size*0.75

}

update t set signal = moving(rangeTest, [close, downAvgPrice, upAvgPrice], 21)注:本例中,因为是计算前 20 行作为当期行的列数值,因而窗口需要包含前 20 条记录和本条记录,故窗口大小为 21 行。

注:上例调用 between 函数,来检查每个元素是否在 a 和 b 之间(边界包含在内)。

下例模拟行情数据,创建一个测试表 t:

t=table(rand("d"+string(1..n),n) as ts_code, nanotimestamp(2008.01.10+1..n) as trade_date, rand(n,n) as open, rand(n,n) as high, rand(n,n) as low, rand(n,n) as close, rand(n,n) as pre_close, rand(n,n) as change, rand(n,n) as pct_chg, rand(n,n) as vol, rand(n,n) as amount, rand(n,n) as downAvgPrice, rand(n,n) as upAvgPrice, rand(1 0,n) as singna)rolling 和 moving 类似,都将函数运算符应用到滑动窗口,进行窗口计算。两者也有细微区别: rolling 可以指定步长 step,moving 的步长为 1;且两者对空值的处理也不相同。详情可参考 rolling 的空值处理。

3.4.2. moving(sum) 和 msum 性能差距

虽然 DolphinDB 提供了高阶函数 moving,但是如果所要进行的计算可以用 m 系列函数(例如msum, mcount, mavg等)实现,请避免使用 moving 实现,这是因为 m 系列函数进行了优化,性能远超 moving。下面以 moving(sum) 和 msum 为例:

x=1..1000000

timer moving(sum, x, 10)

timer msum(x, 10)根据数据量的不同,msum 比 moving(sum) 计算耗时缩短 50 至 200 倍。

性能差距的主要原因如下:

- 取数方式不同:msum 是一次性将数据读入内存,无需为每次计算任务单独分配内存;moving(sum) 每次计算都会生成一个子对象,每次计算都需要为子对象申请内存,计算完成后还需要进行内存回收。

- msum 为增量计算,每次窗口计算都使用上一个窗口计算的结果。即直接加上当前窗口新合入的数据,并减去上一个窗口的第一条数据;而 moving(sum) 为全量计算,即每次计算都会累加窗口内的所有数据。

3.5. eachPre 使用案例

创建一个表 t,包含 sym 和 BidPrice 两列:

t = table(take(`a`b`c`d`e ,100) as sym, rand(100.0,100) as bidPrice)需要进行如下计算:

- 生成新的一列 ln 用于存储以下因子的计算结果:先计算当前的 bidPrice 值除以前 3 行 bidPrice 均值的结果(不包括当前行),然后取自然对数。

- 基于列 ln,生成新列 clean 用于存储以下因子的计算结果:计算 ln 的绝对值,若该值大于波动范围阈值 F,则取上一条记录的 ln 值,反之则认为当前报价正常,并保留当前的 ln 值。

根据 ln 列的因子计算规则,可以分析出该问题涉及到滑动窗口计算,窗口的大小为 3。参考 3.4.1 的 moving 案例,具体脚本如下:

t2 = select *, log(bidPrice / prev(moving(avg, bidPrice,3))) as ln from t由于内置函数 msum,mcount 和 mavg 比 moving 高阶函数有更好的性能,可以将上述脚本改写如下:

//method 1

t2 = select *, log(bidPrice / prev(mavg(bidPrice,3))) as ln from t

//method 2

t22 = select *, log(bidPrice / mavg(prev(bidPrice),3)) as ln from t此处调用 prev 函数获取前一行的数据。

“先计算均值再移动结果”和“先移动列再计算均值”效果等价的。唯一的区别是:表 t22 第三行会产生一个结果。

对于第二个数据处理要求,我们假设波动返回 F 为 0.02, 然后实现一个自定义函数 cleanFun来实现其取值逻辑,如下::

F = 0.02

def cleanFun(F, x, y): iif(abs(x) > F, y, x)这里的参数 x 表示当前值,y 表示前一个值。然后调用高阶函数 eachPre来对相邻元素两两计算,该函数等价于实现:F(X[0], pre), F(X[1], X[0]), ..., F(X[n], X[n-1])。对应脚本如下:

t2[`clean] = eachPre(cleanFun{F}, t2[`ln])完整代码如下:

F = 0.02

t = table(take(`a`b`c`d`e ,100) as sym, rand(100.0,100) as bidPrice)

t2 = select *, log(bidPrice / prev(mavg(bidPrice,3))) as ln from t

def cleanFun(F,x,y) : iif(abs(x) > F, y,x)

t2[`clean] = eachPre(cleanFun{F}, t2[`ln])3.6. byRow 使用案例

计算矩阵每行最大值的下标。下例生成一个矩阵 m:

a1=2 3 4

a2=1 2 3

a3=1 4 5

a4=5 3 2

m = matrix(a1,a2,a3,a4)一种思路是,对每行分别计算最大值的下标,可以直接调用 imax 函数实现。imax 在矩阵每列单独计算,返回一个向量。

为求每行的计算结果,可以先对矩阵进行转置操作,然后调用 imax 函数进行计算。

imax(m.transpose())此外,DolphinDB 还提供了一个高阶函数 byRow,对矩阵的每一行应用指定函数进行计算。使用该函数可以避免转置操作。

byRow(imax, m)以上操作亦可用行计算函数 rowImax 来实现:

print rowImax(m)3.7. segmentby 使用案例

高阶函数 segmentby。其语法如下:

segmentby(func, funcArgs, segment)根据 segment 参数取值确定分组方案,连续的相同值分为一组,进行分组计算。返回的结果与 segment 参数的长度相同。

x=1 2 3 0 3 2 1 4 5

y=1 1 1 -1 -1 -1 1 1 1

segmentby(cumsum,x,y);上例中,根据 y 确定了 3 个分组:1 1 1, -1 -1 -1 和 1 1 1,由此把 x 也分为 3 组:1 2 3, 0 3 2 和 1 4 5,并将 cumsum 函数应用到 x 的每个分组,计算每个分组的累计和。

DolphinDB 还提供了内置函数 segment用于在 SQL 语句中进行分组。与 segmentby 不同,它只返回分组信息,而不对分组进行计算。。

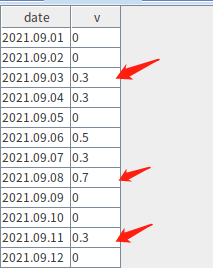

下例中,将表的某列数据按照给定阈值进行分组,连续小于或大于该阈值的数据被划分为一组。连续大于该阈值的分组将保留组内最大值对应的记录并输出(若有重复值则输出第一条)。

表内容如下图所示,当阈值为 0.3 时,希望结果保留箭头所指记录:

表定义如下:

dated = 2021.09.01..2021.09.12

v = 0 0 0.3 0.3 0 0.5 0.3 0.7 0 0 0.3 0

t = table(dated as date, v)将数据按照是否连续大于 minV 来分组时,可以使用函数 segment。

segment(v>= minV)在 SQL 中配合 context by 语句进行分组计算,通过 having 子句过滤分组的最大值。过滤结果可能存在多行,根据需求只保留第一行满足结果的数据,此时可以通过指定 limit 子句限定输出的记录数。

完整的 SQL 查询语句如下:

select * from t context by segment(v>= minV) having (v=max(v) and v>=minV) limit 13.8. pivot 使用案例

高阶函数 pivot 可以在指定的二维维度上重组数据,结果为一个矩阵。

现有包含 4 列数据的表 t1:

syms=`600300`600400`600500$SYMBOL

sym=syms[0 0 0 0 0 0 0 1 1 1 1 1 1 1 2 2 2 2 2 2 2]

time=09:40:00+1 30 65 90 130 185 195 10 40 90 140 160 190 200 5 45 80 140 170 190 210

price=172.12 170.32 172.25 172.55 175.1 174.85 174.5 36.45 36.15 36.3 35.9 36.5 37.15 36.9 40.1 40.2 40.25 40.15 40.1 40.05 39.95

volume=100 * 10 3 7 8 25 6 10 4 5 1 2 8 6 10 2 2 5 5 4 4 3

t1=table(sym, time, price, volume);

t1;将 t1 的数据依据 time 和 sym 维度进行数据重组,并且计算每分钟股价的加权平均值,以交易量为权重。

stockprice=pivot(wavg, [t1.price, t1.volume], minute(t1.time), t1.sym)

stockprice.round(2)3.9. contextby 使用案例

高阶函数 contextby 可以将数据根据列字段分组,并在组内调用指定函数进行计算。

sym=`IBM`IBM`IBM`MS`MS`MS

price=172.12 170.32 175.25 26.46 31.45 29.43

qty=5800 700 9000 6300 2100 5300

trade_date=2013.05.08 2013.05.06 2013.05.07 2013.05.08 2013.05.06 2013.05.07;

contextby(avg, price, sym);contextby 亦可搭配 SQL 语句使用。下例调用 contextby 筛选出价格高于组内平均价的交易记录:

t1=table(trade_date,sym,qty,price);

select trade_date, sym, qty, price from t1 where price > contextby(avg, price,sym);3.10. call/unifiedCall 使用案例

对需要批量调用不同函数进行计算的场景,可以通过高阶函数 call 或者 unifiedCall 配合高阶函数 each/loop 实现。

注:call 和 unifiedCall 功能相同,但参数形式不同,详情可参考用户手册。

下例中在部分应用中调用了函数 call 函数,该部分应用将向量 [1, 2, 3] 作为固定参数,在高阶函数 each 中调用函数 sin 与 log。

each(call{, 1..3},(sin,log));此外,还可通过元编程方式调用函数。这里会用到funcByName。上述例子可改写为:

each(call{, 1..3},(funcByName('sin'),funcByName('log')));或者,使用 makeCall/makeUnifiedCall 生成元代码,后续通过 eval 来执行:

each(eval, each(makeCall{,1..3},(sin,log)))3.11. accumulate 使用案例

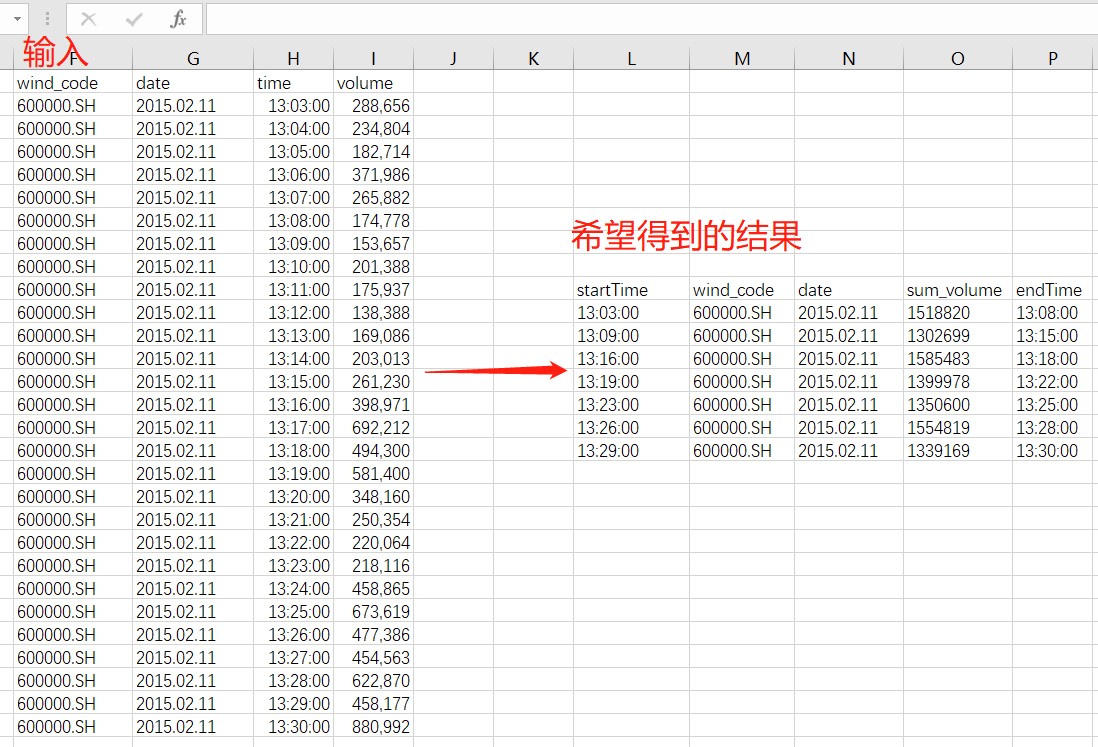

已知分钟线数据如下,将某只股票每成交约 150 万股进行一次时间切分,最后得到时间窗口长度不等的若干条数据。具体的切分规则为:若某点的数据合入分组,可以缩小数据量和阈值(150 万)间的差值,则加入该点,否则当前分组不合入该点的数据。示意图如下:

构造测试数据如下:

timex = 13:03:00+(0..27)*60

volume = 288658 234804 182714 371986 265882 174778 153657 201388 175937 138388 169086 203013 261230 398871 692212 494300 581400 348160 250354 220064 218116 458865 673619 477386 454563 622870 458177 880992

t = table(timex as time, volume)这里自定义一个分组计算函数,将 volume 的累加,按上述切分规则,以 150 万为阈值进行分组。

先定义一个分组函数,如下:

def caclCumVol(target, preResult, x){

result = preResult + x

if(result - target> target - preResult) return x

else return result

}

accumulate(caclCumVol{1500000}, volume)上述脚本通过自定义函数 caclCumVol 计算 volume 的累加值,结果最接近 150 万时划分分组。新的分组将从下一个 volume 值开始重新累加。对应脚本如下:

iif(accumulate(caclCumVol{1500000}, volume) ==volume, timex, NULL).ffill()通过和 volume 比较,筛选出了每组的起始记录。若中间结果存在空值,则调用 ffill 函数进行前值填充。将获得的结果配合 group by 语句进行分组计算,查询时,注意替换以上脚本的 timex 为表的 time 字段。

output = select sum(volume) as sum_volume, last(time) as endTime from t group by iif(accumulate(caclCumVol{1500000}, volume) ==volume, time, NULL).ffill() as startTime完整代码如下:

timex = 13:03:00+(0..27)*60

volume = 288658 234804 182714 371986 265882 174778 153657 201388 175937 138388 169086 203013 261230 398871 692212 494300 581400 348160 250354 220064 218116 458865 673619 477386 454563 622870 458177 880992

t = table(timex as time, volume)

def caclCumVol(target, preResult, x){

result = preResult + x

if(result - target> target - preResult) return x

else return result

}

output = select sum(volume) as sum_volume, last(time) as endTime from t group by iif(accumulate(caclCumVol{1500000}, volume)==volume, time, NULL).ffill() as startTime3.12. window 使用案例

对表中的某列数据进行以下计算,如果当前数值是前 5 个数据的最低值 (包括当前值),也是后 5 个最低值 (包括当前值),那么标记是 1,否则是 0。

创建测试表 t:

t = table(rand(1..100,20) as id)可以通过应用窗口函数 window,指定一个前后都为 5 的数据窗口,在该窗口内通过调用 min 函数计算最小值。注意:函数 window 的窗口边界包含在窗口中。

实现脚本如下:

select *, iif(id==window(min, id, -4:4), 1, 0) as mid from t3.13. reduce 使用案例

上面的一些案例中,也有用到高阶函数 reduce。伪代码如下:

result=<function>(init,X[0]);

for(i:1~size(X)){

result=<function>(result, X[i]);

}

return result;与 accumulate 返回中间结果不同,reduce 只返回最后一个结果。

例如下面的计算阶乘的例子:

r1 = reduce(mul, 1..10);

r2 = accumulate(mul, 1..10)[9];最终 r1 和 r2 的结果是一样的。

4. 部分应用案例

部分应用是指固定一个函数的部分参数,产生一个参数较少的函数。部分应用通常应用在对参数个数有特定要求的高阶函数中。

4.1. 提交带有参数的作业

假设需要一个 定时任务,每日 0 点执行,用于计算某设备前一日温度指标的最大值。

假设设备的温度信息存储在分布式库 dfs://dolphindb 下的表 sensor 中,其时间字段为 ts,类型为 DATETIME。下例定义一个 getMaxTemperature 函数来实现计算过程,脚本如下:

def getMaxTemperature(deviceID){

maxTemp=exec max(temperature) from loadTable("dfs://dolphindb","sensor")

where ID=deviceID ,date(ts) = today()-1

return maxTemp

}定义计算函数后,可通过函数 scheduleJob 提交定时任务。由于函数 scheduleJob 不提供接口供任务函数进行传参,而自定义函数 getMaxTemperature 以设备 deviceID 作为参数,这里可以通过部分应用来固定参数,从而产生一个没有参数的函数。脚本如下:

scheduleJob(`testJob, "getMaxTemperature", getMaxTemperature{1}, 00:00m, today(), today()+30, 'D');上例只查询了设备号为 1 的设备。

最终,完整代码如下:

def getMaxTemperature(deviceID){

maxTemp=exec max(temperature) from loadTable("dfs://dolphindb","sensor")

where ID=deviceID ,date(ts) = today()-1

return maxTemp

}

scheduleJob(`testJob, "getMaxTemperature", getMaxTemperature{1}, 00:00m, today(), today()+30, 'D');4.2. 获取集群其它节点作业信息

在 DolphinDB 中提交定时作业后,可通过函数 getRecentJobs 来取得本地节点上最近几个批处理作业的状态。如查看本地节点最近 3 个批处理作业状态,可以用如下所示脚本实现:

getRecentJobs(3);若想获取集群上其它节点的作业信息,需通过函数 rpc 来在指定的远程节点上调用内置函数 getRecentJobs。如获取节点别名为 P1-node1 的作业信息,可以如下实现:

rpc("P1-node1",getRecentJobs)如需获取节点 P1-node1 上最近 3 个作业的信息,通过如下脚本实现会报错:

rpc("P1-node1",getRecentJobs(3))因为 rpc 函数第二个参数需要为函数(内置函数或用户自定义函数)。这里可以通过 DolphinDB 的部分应用,固定函数参数,来生成一个新的函数给 rpc 使用,如下:

rpc("P1-node1",getRecentJobs{3})4.3. 带“状态”的流计算消息处理函数

在流计算中,用户通常需要给定一个消息处理函数,接受到消息后进行处理。这个处理函数是一元函数或数据表。若为函数,用于处理订阅数据,其唯一的参数是订阅的数据,即不能包含状态信息。

下例通过部分应用定义消息处理函数 cumulativeAverage,用于计算数据的累计均值。

定义流数据表 trades,对于其 price 字段,每接受一条消息,计算一次 price 的均值,并输出到结果表 avgTable 中。脚本如下:

share streamTable(10000:0,`time`symbol`price, [TIMESTAMP,SYMBOL,DOUBLE]) as trades

avgT=table(10000:0,[`avg_price],[DOUBLE])

def cumulativeAverage(mutable avgTable, mutable stat, trade){

newVals = exec price from trade;

for(val in newVals) {

stat[0] = (stat[0] * stat[1] + val )/(stat[1] + 1)

stat[1] += 1

insert into avgTable values(stat[0])

}

}

subscribeTable(tableName="trades", actionName="action30", handler=cumulativeAverage{avgT,0.0 0.0}, msgAsTable=true)自定义函数 cumulativeAverage 的参数 avgTable 为计算结果的存储表。stat 是一个向量,包含了两个值:其中,stat[0] 用来表示当前的所有数据的平均值,stat[1] 表示数据个数。函数体的计算实现为:遍历数据更新 stat 的值,并将新的计算结果插入表。

订阅流数据表时,通过在 handler 中固定前两个参数,实现带“状态”的消息处理函数。

5. 金融场景相关案例

5.1. 使用 map reduce,对 tick 数据降精度

下例中,使用 mr 函数(map reduce)将 tick 数据转化为分钟级数据。

在 DolphinDB 中,可以使用 SQL 语句基于 tick 数据计算分钟级数据:

minuteQuotes=select avg(bid) as bid, avg(ofr) as ofr from t group by symbol,date,minute(time) as minute此例也可以通过 DolphinDB 的分布式计算框架实现。Map-Reduce 函数 mr 是 DolphinDB 通用分布式计算框架的核心功能。

完整代码如下:

login(`admin, `123456)

db = database("dfs://TAQ")

quotes = db.loadTable("quotes")

//create a new table quotes_minute

model=select top 1 symbol,date, minute(time) as minute,bid,ofr from quotes where date=2007.08.01,symbol=`EBAY

if(existsTable("dfs://TAQ", "quotes_minute"))

db.dropTable("quotes_minute")

db.createPartitionedTable(model, "quotes_minute", `date`symbol)

//populate data for table quotes_minute

def saveMinuteQuote(t){

minuteQuotes=select avg(bid) as bid, avg(ofr) as ofr from t group by symbol,date,minute(time) as minute

loadTable("dfs://TAQ", "quotes_minute").append!(minuteQuotes)

return minuteQuotes.size()

}

ds = sqlDS(<select symbol,date,time,bid,ofr from quotes where date between 2007.08.01 : 2007.08.31>)

timer mr(ds, saveMinuteQuote, +)

5.2. 数据回放和高频因子计算

有状态的因子,即因子的计算不仅用到当前数据,还会用到历史数据。实现状态因子的计算,一般包括这几个步骤:

- 保存本批次的消息数据到历史记录;

- 根据更新后的历史记录,计算因子

- 将因子计算结果写入输出表中。如有必要,删除未来不再需要的的历史记录。

DolphinDB 的消息处理函数必须是单目函数,其唯一的参数就是当前的消息。要保存历史状态并在消息处理函数中计算历史数据,可以通过部分应用实现:对于多参数的消息处理函数,保留一个参数用于接收消息,固化其它所有的参数,用于保存历史状态。这些固化参数只对消息处理函数可见,不受其他应用的影响。

历史状态可保存在内存表,字典或分区内存表中。本例将使用 DolphinDB流计算引擎 来处理 报价数据 通过字典保存历史状态并计算因子。如需通过内存表或分布式内存表保存历史状态,可以参考 实时计算高频因子。

定义状态因子:计算当前第一档卖价 (askPrice1) 与 30 个报价前的第一档卖价的比值。

对应的因子计算函数 factorAskPriceRatio实现如下::

defg factorAskPriceRatio(x){

cnt = x.size()

if(cnt < 31) return double()

else return x[cnt - 1]/x[cnt - 31]

}导入数据创建对应的流数据表后,可以通过 replay 函数回放数据,模拟实时流计算的场景。

quotesData = loadText("/data/ddb/data/sampleQuotes.csv")

x=quotesData.schema().colDefs

share streamTable(100:0, x.name, x.typeString) as quotes1由于这里使用字典保存历史状态,可以定义如下字典:

history = dict(STRING, ANY)该字典的键值为 STRING 类型,存储股票字段,值为元组(tuple)类型,存储卖价的历史数据。

下例调用 dictUpdate! 函数更新字典,然后循环计算每只股票的因子,并通过表存储因子的计算结果。然后订阅流表,通过数据回放向流表注入数据,每到来一条新数据都将触发因子的计算。

消息处理函数定义如下:

def factorHandler(mutable historyDict, mutable factors, msg){

historyDict.dictUpdate!(function=append!, keys=msg.symbol, parameters=msg.askPrice1, initFunc=x->array(x.type(), 0, 512).append!(x))

syms = msg.symbol.distinct()

cnt = syms.size()

v = array(DOUBLE, cnt)

for(i in 0:cnt){

v[i] = factorAskPriceRatio(historyDict[syms[i]])

}

factors.tableInsert([take(now(), cnt), syms, v])

}参数 historyDict 为保存历史状态的字典,factors 是存储计算结果的表。

完整代码如下:

quotesData = loadText("/data/ddb/data/sampleQuotes.csv")

defg factorAskPriceRatio(x){

cnt = x.size()

if(cnt < 31) return double()

else return x[cnt - 1]/x[cnt - 31]

}

def factorHandler(mutable historyDict, mutable factors, msg){

historyDict.dictUpdate!(function=append!, keys=msg.symbol, parameters=msg.askPrice1, initFunc=x->array(x.type(), 0, 512).append!(x))

syms = msg.symbol.distinct()

cnt = syms.size()

v = array(DOUBLE, cnt)

for(i in 0:cnt){

v[i] = factorAskPriceRatio(historyDict[syms[i]])

}

factors.tableInsert([take(now(), cnt), syms, v])

}

x=quotesData.schema().colDefs

share streamTable(100:0, x.name, x.typeString) as quotes1

history = dict(STRING, ANY)

share streamTable(100000:0, `timestamp`symbol`factor, [TIMESTAMP,SYMBOL,DOUBLE]) as factors

subscribeTable(tableName = "quotes1", offset=0, handler=factorHandler{history, factors}, msgAsTable=true, batchSize=3000, throttle=0.005)

replay(inputTables=quotesData, outputTables=quotes1, dateColumn=`date, timeColumn=`time)查看结果

select top 10 * from factors where isValid(factor)5.3. 基于字典的计算

下例创建表 orders,该表包含了一些简单的股票信息:

orders = table(`IBM`IBM`IBM`GOOG as SecID, 1 2 3 4 as Value, 4 5 6 7 as Vol)创建一个字典。键为股票代码,值为从 orders 表中筛选出来的只包含该股票信息的子表。

字典定义如下:

historyDict = dict(STRING, ANY)然后通过函数 dictUpdate!,来更新每个键的值,实现如下:

historyDict.dictUpdate!(function=def(x,y){tableInsert(x,y);return x}, keys=orders.SecID, parameters=orders, initFunc=def(x){t = table(100:0, x.keys(), each(type, x.values())); tableInsert(t, x); return t})可以把 dictUpdate! 的执行过程理解成,针对参数 parameters 遍历,每个 parameters 作为参数,通过 function 去更新字典 (字典的 key 由 keys 指定的)。当字典中不存在对应的 key 时,会调用 initFunc 去初始化 key 对应的值。

这个例子中,字典的 key 是股票代码,value 是 orders 的子表。

这里,我们使用 orders.SecID 作为 keys,在更新的函数参数中,我们定义了一个 lamda 函数将当前记录插入到表中,如下:

def(x,y){tableInsert(x,y);return x}注意此处使用 lamda 函数封装了 tableInsert,而非指定 function=tableInsert。这是因为 tableInsert 的返回值不是一个 table,而是插入的条数,如果直接调用 tableInsert,在写入第二条 IBM 对应的记录时,会将字典中的值更新成插入的条数;写入第三条 IBM 对应的记录时,系统会抛出异常。

初始条件下,historyDict 未赋值,可以通过指定 initFunc 参数对字典进行初始化赋值:

def(x){

t = table(100:0, x.keys(), each(type, x.values()));

tableInsert(t, x);

return t

}最终,完整代码如下:

orders = table(`IBM`IBM`IBM`GOOG as SecID, 1 2 3 4 as Value, 4 5 6 7 as Vol)

historyDict = dict(STRING, ANY)

historyDict.dictUpdate!(function=def(x,y){tableInsert(x,y);return x}, keys=orders.SecID, parameters=orders,

initFunc=def(x){t = table(100:0, x.keys(), each(type, x.values())); tableInsert(t, x); return t})执行后 historyDict 结果如下:

GOOG->

Vol Value SecID

--- ----- -----

7 4 GOOG

IBM->

Vol Value SecID

--- ----- -----

4 1 IBM

5 2 IBM

6 3 IBM6. 机器学习相关案例

6.1. ols 残差

创建样本表 t 如下:

t=table(2020.11.01 2020.11.02 as date, `IBM`MSFT as ticker, 1.0 2 as past1, 2.0 2.5 as past3, 3.5 7 as past5, 4.2 2.4 as past10, 5.0 3.7 as past20, 5.5 6.2 as past30, 7.0 8.0 as past60)计算每行数据和一个向量 benchX 的回归残差,并将结果保存到新列中。

向量 benchX 如下:

benchX = 10 15 7 8 9 1 2.0DolphinDB 提供了最小二乘回归函数 ols。

先将表中参与计算的以下列转化成矩阵:

mt = matrix(t[`past1`past3`past5`past10`past20`past30`past60]).transpose()然后定义残差计算函数如下:

def(y, x) {

return ols(y, x, true, 2).ANOVA.SS[1]

}最后使用高阶函数 each 与部分应用,对每行数据应用残差计算函数:

t[`residual] = each(def(y, x){ return ols(y, x, true, 2).ANOVA.SS[1]}{,benchX}, mt)完整代码如下:

t=table(2020.11.01 2020.11.02 as date, `IBM`MSFT as ticker, 1.0 2 as past1, 2.0 2.5 as past3, 3.5 7 as past5, 4.2 2.4 as past10, 5.0 3.7 as past20, 5.5 6.2 as past30, 7.0 8.0 as past60)

mt = matrix(t[`past1`past3`past5`past10`past20`past30`past60]).transpose()

t[`residual] = each(def(y, x){ return ols(y, x, true, 2).ANOVA.SS[1]}{,benchX}, mt)7. 总结

除了上面提到的一些函数与高阶函数。DolphinDB 还提供了丰富的函数库,包括数学函数、统计函数、分布相关函数、假设检验函数、机器学习函数、逻辑函数、字符串函数、时间函数、数据操作函数、窗口函数、高阶函数、元编程、分布式计算函数、流计算函数、定时任务函数、性能监控函数、用户权限管理函数等。