基金份额参考价值 IOPV 计算

Indicative Optimized Portfolio Value (IOPV) 全称为基金份额参考净值,是由交易所计算的 ETF 实时单位净值的近似值,便于投资者估计 ETF 交易价格是否偏离了其内在价值。ETF 最新价为场内价格,是该 ETF 在二级市场交易的买卖价格。而 IOPV 是这只 ETF 在一级市场的报价,即为 ETF 的净值。IOPV 是 ETF 基金特有,是场内 ETF 的参考值,方便投资者参与套利。

目前交易所每隔 15 秒公开发布 IOPV 行情。本教程介绍如何使用 DolphinDB 实时计算 ETF 的 IOPV,亦即任何成分股的交易价格发生变化时,重新计算 EFT 的最新 IOPV。这将给量化策略更多多操作空间。 生产环境中实时计算主要有 3 个要求:(1) 能够实现 IOPV 复杂计算;(2) 计算快、交易信号捕捉要灵敏;(3) 具备从行情输入、计算到结果输出完整的实时处理能力。

本教程中将会学习到:

- 使用

pivot处理面板数据 - 使用行情回放函数

replayDS - 如何进行增量计算

- 流式计算横截面引擎

CrossSectionalEngine,响应式状态引擎ReactiveStateEngine - 函数

ffill,rowSum - 使用消息中间件

zmq

1. 计算公式

1.1. 标准 IOPV 计算公式

计算公式如下:

- P_i:T 日申购赎回清单中第 i 只成分券的实时价格,取净价

- Shares_i:T 日申购赎回清单中第 i 只成分券的数量(单位:手)

- AI:T 日申购赎回清单中所有成分券在 T 日的应计利息总和

- ECC:T 日申购赎回清单中的预估现金部分(Estimated Cash Component)

1.2. 本教程 IOPV 计算公式

在无法获得 ETF 基金参考数据源的情况下,我们采用数据模拟构建的方式,因此有以下调整。

成分券构建

假设每只基金都为 50 只成分券,采用固定和随机两种方式构建成分券。

计算公式调整

不将 AI 和 ECC 纳入 IOPV 计算公式中,对计算方法和计算性能影响较小。

2. 指数构建

固定标的构建用于单只指数的历史和实时 IOPV 计算,随机标的构建用于多只指数的实时 IOPV 计算。

2.1. 固定标的构建

选取 50 只深市股票作为成分券,并为每只成分券设置一个随机仓位,然后构建一个 “字典” 类型的指数。

symbols = `300073`300363`300373`300474`300682`300769`301029`300390`300957`300763`300979`300919`300037`300832`300866`300896`300751`300223`300676`300274`300413`300496`300661`300782`300142`300759`300595`300285`300146`300207`300316`300454`300529`300699`300628`300760`300601`300450`300433`300408`300347`300124`300122`300059`300033`300015`300014`300012`300003`300750

positions = rand(76339..145256, 50)

portfolio = dict(symbols, positions)2.2. 随机标的构建

getBasketData() 函数会构建100只指数,在深市股票逐笔成交中随机选取50只股票作为成分股,并设置随机仓位。

def getBasketData(allSymbol, n){

return loop(x->table(take(x, 50) as BasketID, rand(allSymbol, 50) as SecurityID, rand(76339..145256, 50) as Vol), 1..n).unionAll(false)

}

trade = loadTable("dfs://LEVEL2_SZ","Trade")

allSyms = select count(*) from trade where date(tradetime) = 2020.01.02 group by SecurityID

basket = getBasketData(allSyms.SecurityID, 100)2.3. 逐笔成交数据表结构

采用深交所 Level2 逐笔成交进行 IOPV 计算,表结构如下:

| name | typeString | typeInt | comment |

|---|---|---|---|

| tradedate | DATE | 6 | |

| OrigTime | TIMESTAMP | 12 | |

| SendTime | TIMESTAMP | 12 | |

| recvtime | TIMESTAMP | 12 | |

| dbtime | TIMESTAMP | 12 | |

| ChannelNo | INT | 4 | |

| MDStreamID | SYMBOL | 17 | |

| ApplSeqNum | LONG | 5 | |

| SecurityID | SYMBOL | 17 | |

| SecurityIDSource | SYMBOL | 17 | |

| BidApplSeqNum | INT | 4 | |

| OfferApplSeqNum | INT | 4 | |

| Price | DOUBLE | 16 | |

| TradeQty | INT | 4 | |

| ExecType | SYMBOL | 17 | |

| tradetime | TIMESTAMP | 12 |

3. 历史 IOPV 计算

3.1. 传统 IOPV 计算方法

基于历史逐笔成交计算更细颗粒度的 IOPV,传统计算方法如下:

将50只成分券的所有逐笔数据合并,并按照时间戳排序。计算时按时间戳遍历股票数据,计算每个时间戳 50 只股票的总价值,作为当前时间戳的 IOPV。若某一时间戳下,存在股票数据缺失,则用前一时间戳下该股票的数据进行填充。在程序中需要分别记录50只股票最近一个时间戳的价格并随时更新。

传统计算方法有几点不足:

- 传统方法采用循环的方式遍历计算,导致性能不高。

- 会存在不同股票相同时间戳的数据,需要代码判断读到最新时间戳才能触发汇总计算逻辑,导致代码复杂。

- 需要把前一股票价值手工存储在一个变量里,并随时更新这个变量,导致代码复杂。

因此,基于逐笔成交的传统 IOPV 计算方法会有耗时长和代码复杂两个缺点。

3.2. DolphinDB 数据面板计算方法

在 DolphinDB 中利用 pivot by 生成一个数据面板(矩阵),再对矩阵进行向量化运算可以提高计算速度,同时代码更为简洁。

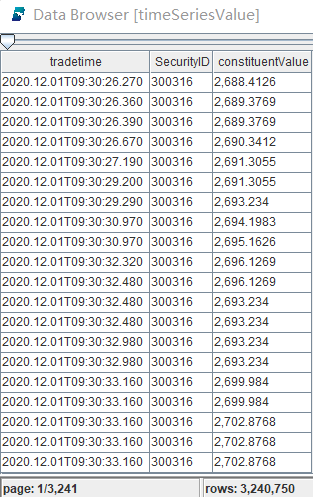

timeSeriesValue = select tradetime, SecurityID, price * portfolio[SecurityID]/1000 as constituentValue from loadTable("dfs://LEVEL2_SZ","Trade") where SecurityID in portfolio.keys(), tradedate = 2020.12.01, price > 0

iopvHist = select rowSum(ffill(constituentValue)) as IOPV from timeSeriesValue pivot by tradetime, SecurityID- 计算股票价值

timeSeriesValue 得到每个时间戳下的所有成分券价值,本次代码示例计算深交所 2021.12.01 这一日的逐笔成交的历史 IOPV,其中 loadTable("dfs://LEVEL2_SZ","Trade") 使用的是逐笔成交表。

上图中 constituentValue 是每一时间戳时当前股票仓位的价值。

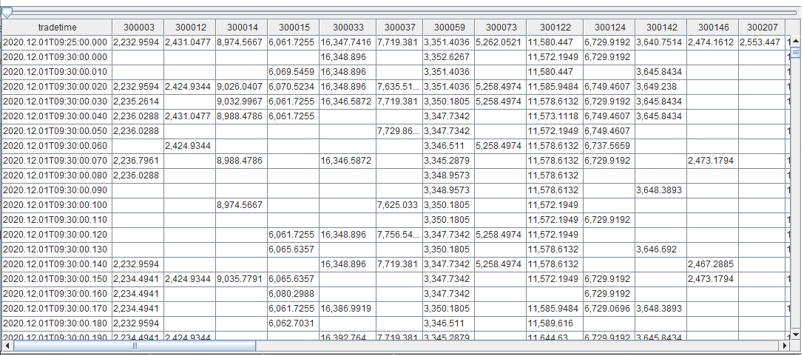

- 面板数据计算 IOPV

利用 DolphinDB 中的 pivot by 数据透视功能生成一个面板数据,横轴是50只成分券,纵轴是时间戳,数据点代表每只成分券在一个时间戳上的价值。

对面板数据的纵轴(时间序列)的空置填充最近前一笔有效价值,再对横轴(成分券)汇总即可得到每个时间戳上的 IOPV 结果。

ffill会找到前一笔最近的非空值,相当于传统方法取前一股票价值。rowSum对横向行数据汇总,即把所有成分券的价值汇总得出 IOPV。

在 DolphinDB 中使用一行代码就能完成传统 IOPV 计算步骤3中的复杂逻辑;同时,DolphinDB 是向量计算,能够充分利用多线程完成高效运算。

面板数据有以下优点,参考阅读 Baltagi, Econometric Analysis of Panel Data Chapter 1 1.2 Why should we use Panel Data? The Benefits and Limitations:

Benefits

- Controlling for individual heterogeneity.

- Panel data give more informative data, more variablility, less collinearity among the variables, more degrees of freedom and more effciency.

- Panel data are better able to study the dymanics of adjustment.

- Panel data are better able to identify and measure effects that are simply not detectable in pure cross-section or pure time-series data.

- Panel data models allow us to construct and test more complicated behavioral models than purely cross-section or time-series data.

- Micro panel data gathered on individuals, firms and households may be more accurately measured than similar variables measured at the macro level.

- Macro panel data on the other hand have a longer time series and unlike the problem of nonstandard distributions typical of units roots tests in time-series analysis.

Limitations

- Design and data collection problems.

- Distortions of measurement errors.

- Selectivity problems.

- Short time-series dimensions.

- Cross-section dependence.

4. 单只 ETF 实时计算

案例代码展示从[数据接入]->[实时计算]->[下游系统消费]一个完整的流数据处理流程。

只要通过3段代码即可实现完整的业务逻辑:

4.1. [数据接入] replayDS:历史行情回放

通过历史行情回放的形式模拟实时行情。使用 DolphinDB 内置的 replayDS 函数能够轻松实现数据回放,实际投研和生产中还可以使用 replayDS 多表联合回放成交、订单和快照行情。

t = streamTable(100:0, `SecurityID`tradedate`tradetime`price,[SYMBOL, DATE,TIMESTAMP,DOUBLE])

enableTableShareAndPersistence(table=t, tableName=`TradeStreamData, cacheSize=1000000)

rds = replayDS(<select SecurityID, tradedate, tradetime , price from loadTable("dfs://LEVEL2_SZ","Trade") where tradedate = 2020.12.01, price>0 >, `tradedate, `tradetime, cutPoints(09:30:00.000..16:00:00.000, 60));

submitJob("replay_order", "replay_trades_stream", replay, rds, `TradeStreamData, `tradedate, `tradetime, 1000000, true, 4)上段代码回放了 2020.12.01 这一天的逐笔成交数据,并把回放数据写入到流数据表 TradeStreamData 中。

4.2. [实时计算] IOPV 横截面计算

使用横截面计算引擎 CrossSectionalEngine 计算 IOPV

share streamTable(1000:0, `tradetime`tradedate`IOPV, [TIMESTAMP,DATE,DOUBLE]) as IOPVStreamResult

IOPV_engine = createCrossSectionalEngine(name="IOPV_calculator", metrics=[<last(tradedate)>, <sum(ffill(price) * portfolio[SecurityID]/1000)>], dummyTable=TradeStreamData, outputTable=IOPVStreamResult, keyColumn=`SecurityID, triggeringPattern='perRow', timeColumn=`tradetime, useSystemTime=false)

setStreamTableFilterColumn(TradeStreamData, `SecurityID)

subscribeTable(tableName="TradeStreamData", actionName="trade_subscribe", offset=0, handler=append!{IOPV_engine}, msgAsTable=true, batchSize=10000, throttle=1, hash=0, filter=portfolio.keys());- 上段代码首先创建了流表

IOPVStreamResult,将在这个流表中存储 IOPV 计算结果; IOPV_engine行实现了 IOPV 的业务逻辑,由于 IOPV 也是一个横截面计算,这里使用了横截面引擎;- 最后 subscribeTable 的时候执行

IOPV_engine计算引擎,只读取成分券portfolio.key()的行情数据,这种数据过滤处理可以提高执行速度。

横截面计算逻辑:

- 横截面计算 (

createCrossSectionalEngine),顾名思义就是一个时间戳(时间截面)上的计算,也可以表述为多只股票的数据在同一时间截面 (同一时间戳)上的计算。在这个例子中,就是一个时间截面(时间戳)上需要汇总(sum)所有的股票价值得到净值。 - 在实时 IOPV 计算时,只要收到了一只成分券的最新价格,就计算一次 IOPV,所以设置了

triggeringPattern='perRow';代表只要收到一笔新的逐笔成交行情,就会触发一次 IOPV 计算。 metrics=[<last(tradedate)>, <sum(ffill(price) * portfolio[SecurityID]/1000)>]是 IOPV 计算的业务逻辑。

4.3. [下游系统消费]通过 ZMQ 消费计算结果

try{

formatter = zmq::createJSONFormatter()

socket = zmq::socket("ZMQ_PUB", formatter)

zmq::bind(socket, "tcp://*:20414")

}catch(ex){}

subscribeTable(tableName="IOPVStreamResult", actionName="IOPV_mq_read", offset=0, handler=zmq::send{socket}, msgAsTable=true)- 在下游系统中订阅数据时通过 ZMQ handler 接收数据

- 下游系统根据实时 IOPV 创建交易策略(本教程未包含策略实现

- 参考DolphinDB zmq Plugin

5. 多只 ETF 实时增量计算

计算全市场500多只 ETF IOPV 时,如果使用实时计算的方法,由于每次收到新的逐笔成交就要做一次汇总,计算量会非常庞大,因此不是最优方案。通过 DolphinDB 响应式状态引擎增量计算,可以大幅降低算法计算步骤,计算更加高效。

核心代码如下:

5.1. 过滤价格不变数据

基于逐笔数据,两个相邻行情中有大量最新价一致的数据,首先可以过滤这些数据,在增量计算中他们不对净值结果产生影响。

metricsFuc = [

<tradetime>,

<Price>]

createReactiveStateEngine(name="tradeProcessPriceChange", metrics=metricsFuc, dummyTable=tradeOriginalStream, outputTable=tradeOriginalStream, keyColumn=`SecurityID, filter=<deltas(Price) != 0>, keepOrder=true)上段代码只会把 deltas(Price) != 0,即价格发生了变化的股票用于后续的估值计算。

5.2. 增量算子计算

只计算变化量.

metricsProcess = [

<tradetime>,

<deltas(Price*Vol/1000)>]

createReactiveStateEngine(name="tradeProcessIOPVChange", metrics=metricsProcess, dummyTable=tradeProcessDummy, outputTable=getStreamEngine(`IOPVResult), keyColumn=`BasketID`SecurityID, keepOrder=true)上端代码中通过元代码 <deltas(Price*Vol/1000)> 计算 delta 变化量,即增量算子。

5.3. 增量计算

DolphinDB 内置的累计聚合函数 cumsum 实现了增量计算。

metricsResult = [

<tradetime>,

<cumsum(deltaValue)>]

createReactiveStateEngine(name="IOPVResult", metrics=metricsResult, dummyTable=tradeResultDummy, outputTable=IOPVResult, keyColumn=`BasketID, keepOrder=true)响应式状态引擎的增量计算逻辑如下:

- 我们先简单创建一张估值表,包含

"securityID","price","vol","value"四个字段,其中value=price*vol。 - 计算 IOPV*1000,只需要把10只票的价值相加即可。

securityID=1这只票的价格发生了变化,变成了15.41。- 只需要计算变化量

deltas= (new price – last price) * vol - 增量计算净值

New IOPV*1000= Last IOPV * 1000 + deltas,这种算法的时间复杂度最低,不再需要rowSum计算。非增量算法如图所示计算量较大。 - 在示例中有段

<filter=<deltas(Price) != 0>过滤器代码,如果价格没有变化,则净值不会变化,不需要计算。相当于实现了ffill。

注意:采用响应式式状态引擎 ReactiveStateEngine 的主要作用是需要记录计算过程中的状态。如图公式 deltas= (new price – last price) * vol, 该公式中的 price 和 vol 只能是 securitID=1 的价格和持仓量,也称为需要记录 “状态”。

6. 回顾

本教程展示了基于 DolphinDB 的多种 IOPV 计算方法。

- 历史 IOPV 计算: 学习了使用

piovt进行面板数据处理,pivot by是 DolphinDB 中极为常用的数据处理方式,与 python 中的 DataFrame 极为类似,使用pivot by可以数据处理简单和高效。 - 单只 ETF 实时计算: 学习了横截面计算引擎和实时数据[数据接入]->[实时计算]->[下游系统消费]完整的处理流程。

- 多只 ETF 实时计算: 学习了通过响应式状态引擎实现增量计算,相较于 “单只指数实时计算”,其计算效率更高。