ridgeBasic

语法

ridgeBasic(Y, X, [mode=0], [alpha=1.0], [intercept=true], [normalize=false],

[maxIter=1000], [tolerance=0.0001], [solver='svd'], [swColName])

详情

进行 ridge 回归估计。

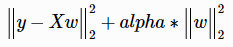

最小化以下目标函数:

参数

Y 数值类型的向量,表示因变量。

X 数值类型的向量/元组/矩阵/表,表示自变量。

-

当 X 是向量/元组时,其长度必须等于 Y 的长度。

-

当 X 是矩阵/表时,其行数必须等于 Y 的长度。

mode 一个整数,可取以下 3 个值

-

0(默认值): 输出一个系数估计向量

-

1: 输出一个具有系数估计,标准差,t 统计量和 p 值的表

-

2: 输出一个具有 ANOVA(方差分析)、RegressionStat(回归统计)、Cofficient(系数) 和 Residual(残差) 的字典,具体含义见下表:

键 ANOVA 对应值:

|

Source of Variance |

自由度(Degree of freedom) |

平方和(Sum of Square) |

均方差(Mean of square) |

F统计量 |

Significance |

|---|---|---|---|---|---|

| Regression(回归) | 变量个数(p) | 回归平方和(SSR) | 回归均方差(MSR=SSR/R) | MSR对MSE的比值 | 显著性,即统计出的P值 |

| Residual(残差) | 残差自由度(n-p-1) | 残差平方和(SSE) | 残差均方差(MSE=MSE/E) | ||

| Total | 样本自由度, 不包括常数项(n-1) | 总离差平方和(SST) |

键 RegressionStat 对应值:

|

item |

统计值 |

|---|---|

| R2 | R决定系数,描述回归曲线对真实数据点拟合程度的统计量。范围在 [0,1]之间,越接近1 ,说明对y的解释能力越强,拟合越好。 |

| AdjustedR2 | 经自由度修正后的决定系数,通过样本数量与模型数量对 R-squared 进行修正。 |

| StdError | 回归残差标准误差,残差经自由度修正后的标准差。 |

| Observations | 观察样本个数。 |

键 Coefficient 对应值:

|

元素 |

说明 |

|---|---|

| factor | 自变量名称 |

| beta | 回归系数估计值 |

| stdError | 回归系数标准误差。 |

| tstat | T统计值,衡量系数的统计显著性。 |

键 Residual 对应每一个预测值和实际值之间的残差。

alpha 一个浮点数,表示乘以L1范数惩罚项的系数。默认值是1.0。

intercept 布尔值,表示是否包含回归中的截距。默认值为 true,此时系统自动给 X 添加一列 “1”

以生成截距。

normalize 布尔值,默认值为 false。若设为 true,则所有自变量均会进行如下标准化:减去平均值,然后除以L2范数。若

intercept 为 false,该参数会被忽略。

maxIter 一个正整数,表示最大迭代次数。默认值是1000。

tolerance 一个浮点数,表示迭代中止的边界差值。默认值是0.0001。

solve 字符串,表示回归算法模型。可取值 ‘svd’ 或 ‘cholesky’。若 ds 为多个数据源,则 solver 必须为

’cholesky’。

swColName 字符串,表示列名,必须为 X

中存在的列名。如果未指定该参数,则所有样本的权重都默认为1;如果指定该参数,则将指定的列作为自变量的权重。