金融实时实际波动率预测

波动率是衡量价格在给定时间内上下波动的程度。在股指期货实时交易的场景中,如果能够快速、准确地预测未来一段时间的波动率,对交易者及时采取有效的风险防范和监控手段具有重要意义。本教程受 Kaggle 的Optiver Realized Volatility Prediction 竞赛项目的启发,完全基于 DolphinDB 时序数据库,实现了中国股市全市场高频快照数据的存储、数据预处理、模型构建和实时波动率预测的应用场景开发。

本教程使用上证 50 成分股 2020 年的 level2 快照数据,构建频率为 10 分钟的高频交易特征(价差、深度不平衡指标、加权平均价格、买卖压力指标、实际波动率)作为模型输入,将未来 10 分钟的波动率作为模型输出,利用 DolphinDB 内置机器学习框架中支持分布式计算的 adaBoostRegressor 算法构建回归模型,使用根均方百分比误差(Root Mean Square Percentage Error, RMSPE)作为评价指标,最终实现了测试集 RMSPE=1.701 的拟合效果,下图展示了部分波动率预测结果。本教程示例代码必须在 1.30.18 及以上版本和 2.00.6 及以上版本的 DolphinDB server 上运行。

将训练后的模型持久化在 DolphinDB 服务端,结合 DolphinDB 流数据处理框架,实时预测上证 50 成分股未来十分钟的实际波动率。

本教程包含内容:

1. Snapshot 数据文件结构

本教程应用的数据源为上交所 level2 快照数据(Snapshot),每幅快照间隔时间为 3 秒或 5 秒,数据文件结构如下:

| 字段 | 含义 | 字段 | 含义 | 字段 | 含义 |

|---|---|---|---|---|---|

| SecurityID | 证券代码 | LowPx | 最低价 | BidPrice[10] | 申买十价 |

| DateTime | 日期时间 | LastPx | 最新价 | BidOrderQty[10] | 申买十量 |

| PreClosePx | 昨收价 | TotalVolumeTrade | 成交总量 | OfferPrice[10] | 申卖十价 |

| OpenPx | 开始价 | TotalValueTrade | 成交总金额 | OfferOrderQty[10] | 申卖十量 |

| HighPx | 最高价 | InstrumentStatus | 交易状态 | …… | …… |

2. 数据预处理

2020 年上交所所有证券的 Snapshot 数据已经提前导入至 DolphinDB 数据库中,一共约 28.75 亿条快照数据,导入方法见 股票行情数据导入实例,一共 174 列。

2.1. 数据样本选择

本教程用到的字段为 Snapshot 中的部分字段,包括:股票代码、快照时间、申买十价、申买十量、申卖十价、申卖十量。

样本为 2020 年上证 50 指数的成分股:

股票代码

601318,600519,600036,600276,601166,600030,600887,600016,601328,601288, 600000,600585,601398,600031,601668,600048,601888,600837,601601,601012, 603259,601688,600309,601988,601211,600009,600104,600690,601818,600703, 600028,601088,600050,601628,601857,601186,600547,601989,601336,600196, 603993,601138,601066,601236,601319,603160,600588,601816,601658,600745

2.2. 特征工程

Bid Ask Spread(BAS):用于衡量买单价和卖单价的价差

Weighted Averaged Price(WAP):加权平均价格

Depth Imbalance(DI):深度不平衡

Press:买卖压力指标

特征数据重采样(10min 窗口,并聚合计算实际波动率)

重采样利用 group by SecurityID, interval(TradeTime, 10m, "none") 方法

Realized Volatility(RV):实际波动率定义为对数收益率的标准差

股票的价格始终是处于买单价和卖单价之间,因此本项目用加权平均价格来代替股价进行计算

由于日常用法为年化的股票波动率,因此需要对其进行年化,得到年化实际波动率

使用的数据频率是 snapshot 级别,其年化方法需要将标准差乘以全年的 snapshot 数的平方根。

2.3. 数据预处理效率

2.3.1. OLAP 存储引擎

数据预处理效率:

- 分布式表数据总量:2,874,861,174

- 上证 50 指数的成分股数据量:58,257,708

- 处理后的结果表数据量:267,490

- 逻辑 CPU 核数:8

- 耗时:450 秒

2.3.2. TSDB 存储引擎

TSDB 存储引擎作为 DolphinDB 2.00 新特性,其下创建的分布式表的数据类型支持了 Array Vector。与 OLAP 存储引擎相比,在 TSDB 分布式表中,申买十价、申买十量、申卖十价、申卖十量可以使用 Array Vector存储,原 40 列数据合并为 4 列存储,在数据压缩率、数据查询和计算性能上都会有大幅提升。

数据预处理效率:

- 分布式表数据总量:2,874,861,174

- 上证 50 指数的成分股数据量:58,257,708

- 处理后的结果表数据量:267,490

- 逻辑 CPU 核数:8

- 耗时:40 秒

由测试结果可以看出,采用 TSDB 存储引擎的 Array Vector 存储申买十价、申买十量、申卖十价、申卖十量,计算速度是 OLAP 存储引擎的 11 倍。

3. 模型构建

机器学习模型 选择 adaBoostRegressor

评价指标:根均方百分比误差(Root Mean Square Percentage Error, RMSPE)

注意事项:

- DolphinDB 机器学习函数中除了 ols, pca, multinomialNB, kmeans, knn 外,输入均为

sqlDS函数生成的数据源。sqlDS 指定的数据源对象可以是内存表,也可以是存储在磁盘上的分布式表。对于支持分布式计算的机器学习训练函数,sqlDS 指定分布式表为数据源时,系统会自动将计算任务拆解到数据所在服务器,调用集群资源完成分布式计算。 adaBoostRegressor训练返回结果为字典,包含以下 key:numClasses, minImpurityDecrease, maxDepth, numBins, numTrees, maxFeatures, model, modelName, xColNames, learningRate 和 algorithm。其中 model 是一个元组,保存了训练生成的树;modelName 为 "AdaBoost Classifier"。adaBoostRegressor生成的模型可以作为predict函数的输入进行预测应用。

3.1. 建立训练集和测试集

本项目中没有设置验证集,训练集测试集划分:train:test = 172029:73726

login("admin", "123456")

dbName = "dfs://sz50VolatilityDataSet"

tbName = "sz50VolatilityDataSet"

dataset = select * from loadTable(dbName, tbName) where date(TradeTime) between 2020.01.01 : 2020.12.31

def trainTestSplit(x, testRatio) {

xSize = x.size()

testSize =(xSize * (1-testRatio))$INT

return x[0: testSize], x[testSize:xSize]

}

Train, Test = trainTestSplit(dataset, 0.3)3.2. 训练及评价

def RMSPE(a,b)

{

return sqrt(sum(((a-b)\a)*((a-b)\a))\a.size())

}

model = adaBoostRegressor(sqlDS(<select * from Train>), yColName=`targetRV, xColNames=`BAS`DI0`DI1`DI2`DI3`DI4`Press`RV, numTrees=30, maxDepth=16, loss=`square)

predicted = model.predict(Test)

Test[`predict]=predicted

print("RMSPE="+RMSPE(Test.targetRV,predicted))运行结果:

RMSPE=1.701

模型训练耗时:25s调参记录表

| RMSPE | trainTime(ms) | treeNum | maxDepth | features |

|---|---|---|---|---|

| 4.915 | 73240.025 | 60 | 20 | BAS,DI0-4,Press |

| 2.494 | 204696.819 | 60 | 32 | BAS,DI0-9,Press,RV |

| 2.778 | 323223.908 | 100 | 32 | BAS,DI0-9,Press,RV |

| 4.841 | 177327.831 | 60 | 32 | BAS,DI0-9,Press |

| 2.636 | 158605.04 | 60 | 32 | BAS,DI0-4,Press,RV |

| 1.974 | 51815.428 | 60 | 16 | BAS,DI0-4,Press,RV |

| 1.701 | 24782.163 | 30 | 16 | BAS,DI0-4,Press,RV |

| 1.878 | 13719.563 | 16 | 16 | BAS,DI0-4,Press,RV |

| 2.152 | 6854.556 | 8 | 16 | BAS,DI0-4,Press,RV |

回归模型预测性能

| 数据量(条) | 模型预测时间(ms) |

|---|---|

| 1 | 0.614 |

| 10 | 2.271 |

| 100 | 11.446 |

| 1000 | 96.713 |

| 10000 | 959.438 |

通过如上统计可以得出数据量越大,利用 DolphinDB 进行数据处理及模型预测的优势越明显,在实时流处理场景中,可以在短时间内得到计算结果。

3.3. 结果数据可视化

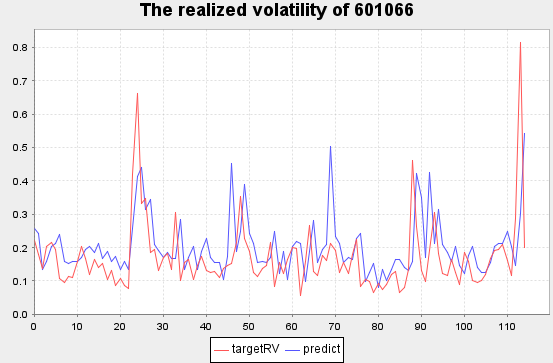

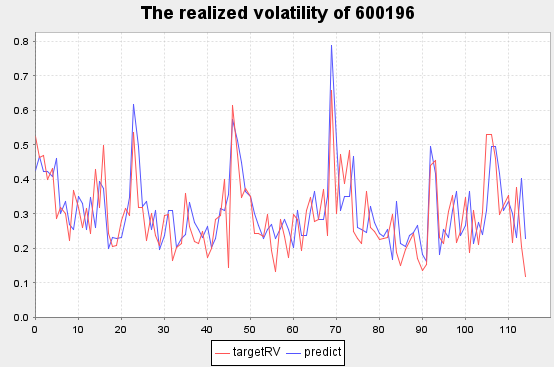

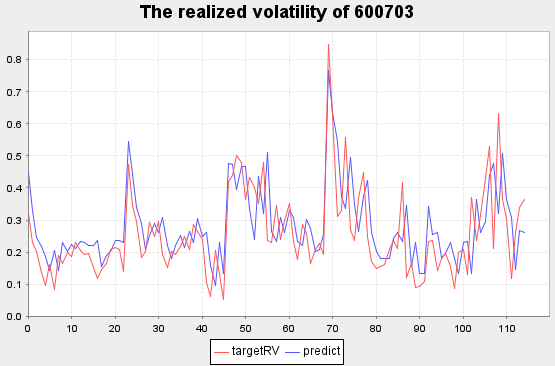

将 Test 表随机选择一支股票,展示 2020.10.19 到 2020.10.23 期间波动率预测情况。

stock_id=(select distinct(SecurityID) from Test)[rand(50,1)[0]].distinct_SecurityID

plot((select targetRV,predict from Test where SecurityID=stock_id, date(TradeTime) between 2020.10.19 : 2020.10.23), title="The realized volatility of"+stock_id,extras={multiYAxes: false})注:

- 红色线条为真实值

- 蓝色线条为预测值

复星医药 [600196] 部分实际波动率预测结果

三安光电 [600703] 部分实际波动率预测结果

4. 实时波动率预测

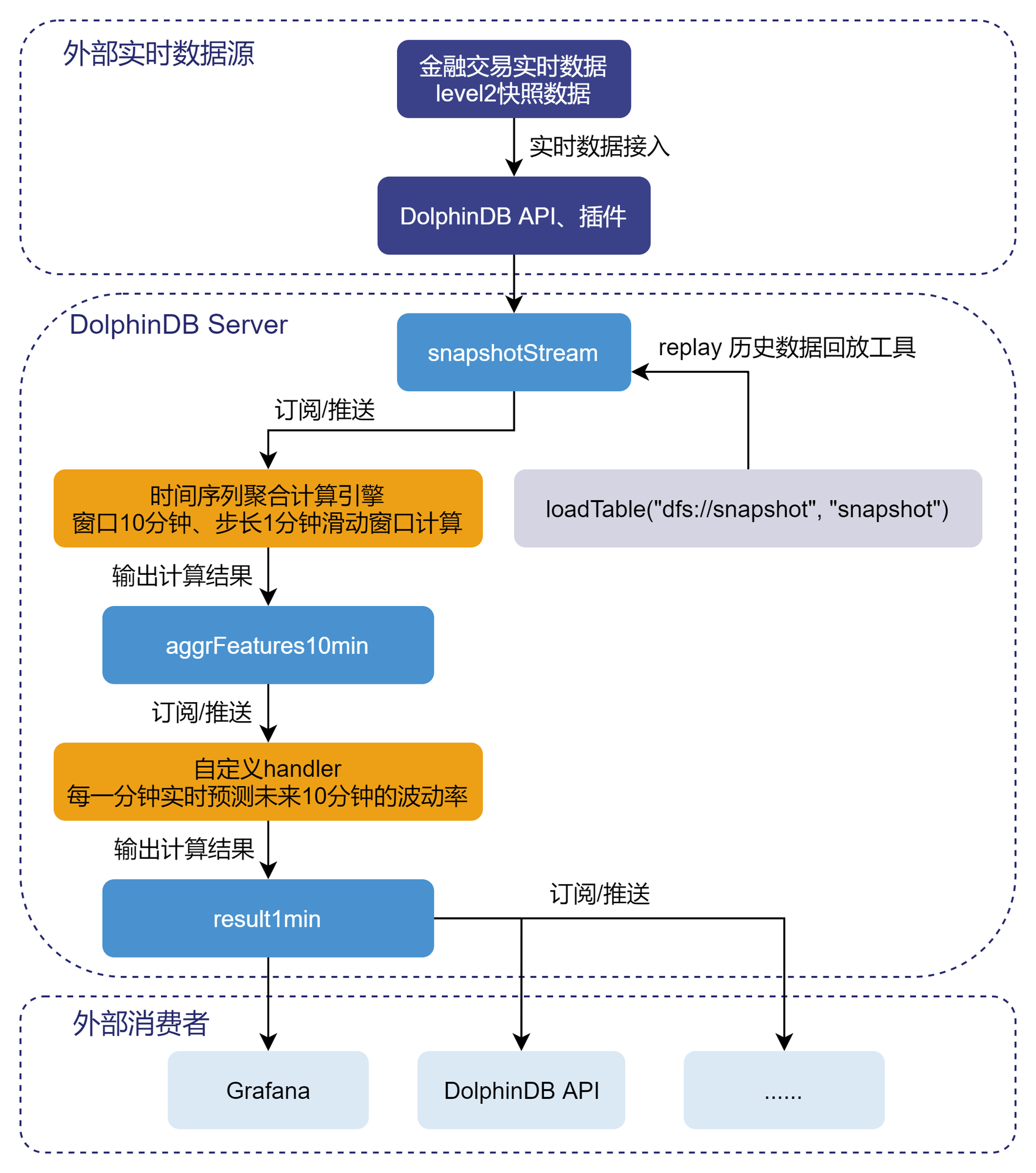

4.1. 流处理流程

第一个订阅:实时获取 snapshotStream 表中的数据,利用 DolphinDB 内置时序聚合计算引擎,进行窗口为 10 分钟,步长为 1 分钟的滑动窗口计算,核心代码为:

注册时间序列聚合计算引擎

createTimeSeriesEngine(name="aggrFeatures10min", windowSize=600000, step=60000, metrics=metrics, dummyTable=snapshotStream, outputTable=aggrFeatures10min, timeColumn=`TradeTime, useWindowStartTime=true, keyColumn=`SecurityID)订阅 snapshotStream 流数据表中的实时增量数据

subscribeTable(tableName="snapshotStream", actionName="aggrFeatures10min", offset=-1, handler=getStreamEngine("aggrFeatures10min"), msgAsTable=true, batchSize=2000, throttle=1, hash=0, reconnect=true)

第二个订阅:实时获取处理完的 aggrFeatures10min 表中的特征数据,利用已训练好的模型进行波动率预测,并将最终结果写入 result1min 表中,核心代码为:

def predictRV(mutable result1min, model, msg){

startTime = now()

predicted = model.predict(msg)

temp = select TradeTime, SecurityID, predicted as PredictRV, (now()-startTime) as CostTime from msg

result1min.append!(temp)

}

subscribeTable(tableName="aggrFeatures10min", actionName="predictRV", offset=-1, handler=predictRV{result1min, model}, msgAsTable=true, hash=1, reconnect=true)第三个订阅:实时将计算结果表 result1min 中的数据推送给外部消费者消费。

4.2. 快速复现流处理

为了方便用户快速复现实时波动率预测的演示,本教程提供了模型、数据及快速复现流处理代码。下载相关文件后解压缩,将模型和数据文件存储在 DolphinDB 服务端,然后修改代码中的相关路径参数,就可以快速复现上述流处理过程。

训练好的模型(请根据实际 server 版本进行选择):

- v1.30.18:realizedVolatilityModel_1.30.18.bin

- v2.00.6:realizedVolatilityModel_2.00.6.bin

snapshot 数据(testSnapshot.csv):2020 年 10 月 19 日 601319, 600519 两只股票共 9507 条数据

快速复现流处理代码中需要修改模型文件和数据文件的路径

/** modified location 1: modelSavePath, csvDataPath */ modelSavePath = "/hdd/hdd9/machineLearning/realizedVolatilityModel_1.30.18.bin" //modelSavePath = "/hdd/hdd9/machineLearning/realizedVolatilityModel_2.00.6.bin" csvDataPath = "/hdd/hdd9/machineLearning/testSnapshot.csv"

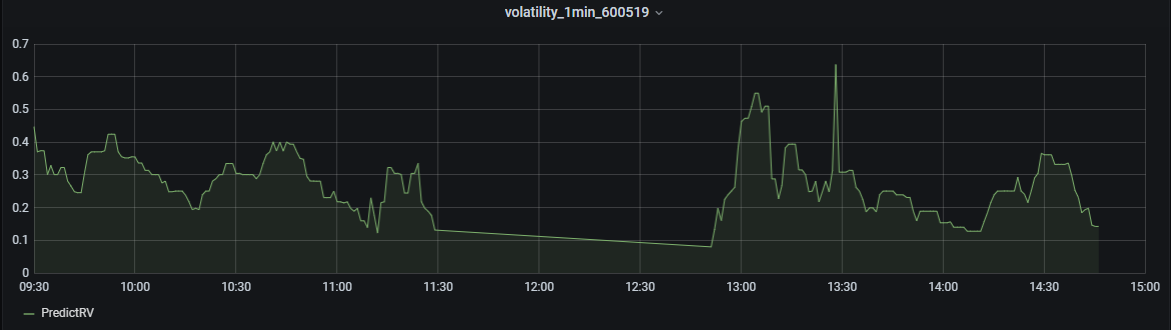

4.3. Grafana 实时监控

Grafana 中的 Query 代码:

select gmtime(TradeTime), PredictRV from result1min where SecurityID=`600519注意:因为 Grafana 和 DolphinDB server 的时间存在 8 个小时时区的差异,所以 Grafana 中的 Query 需要用到 gmtime 函数进行时区的转换。

4.4. 实时预测延时统计

在上证 50 成分股实时预测波动率的实际应用场景中,快照数据的产生频率约为每分钟 1000 条记录,可以对结果表 result1min 执行下述语句进行延时统计:

select avg(CostTime) as avgCostTime, min(CostTime) as minCostTime, max(CostTime) as maxCostTime from result1min查询结果:

| avgCostTime | minCostTime | maxCostTime |

|---|---|---|

| 13ms | 7ms | 18ms |

5. 总结

本教程通过使用 DolphinDB 强大的数据处理能力、易用的机器学习框架和流处理框架,实现了股票波动率的实时预测。与 Python 等传统数据处理、模型构建方法相比,DolphinDB 依靠数据存储引擎和计算引擎的高度融合,在数据预处理和模型训练阶段,方便地实现了分布式并行计算,不仅节约了内存资源,同时也提高了计算效率。

结合 DolphinDB 内置的流计算处理框架,为实际生产环境的类似需求(数据处理、模型训练、实时预测)提供了一套完整高效的解决方案。在本教程中,订阅了上证 50 成分股 level2 快照数据,随着真实数据的产生,可以在 13ms 内完成对每只股票未来 10min 的波动率的预测计算,从而对交易策略做出指导。

6. 附录

注意:本教程示例代码必须在 1.30.18 及以上版本和 2.00.6 及以上版本的 DolphinDB server 上运行。

6.1. 脚本

6.2. 模型

6.3. 数据

6.4. 开发环境

- CPU 类型:Intel(R) Xeon(R) Silver 4216 CPU @ 2.10GHz

- 逻辑 CPU 总数:8

- 内存:64GB

- OS:64 位 CentOS Linux 7 (Core)

- 磁盘:SSD 盘,最大读写速率为 520MB/s

- Server 版本:1.30.18, 2.00.6

- Server 部署模式:单节点

- 1.30 配置文件:dolphindb.cfg(volumes, persistenceDir 需要根据实际环境磁盘路径修改)

- 2.00 配置文件:dolphindb.cfg(volumes, persistenceDir, TSDBRedoLogDir 需要根据实际环境磁盘路径修改)

- 单节点部署教程:单节点部署