Shark GPLearn 快速上手

1.1 背景

在金融领域,gplearn 经常被用于利用历史数据挖掘出合适的因子来指导股票/期货的买卖决策。然而,当前的 gplearn 面临着一些挑战:

- 计算效率低: 为了挖掘出高质量的因子,需要增加单个算子的复杂度、初始化公式数量、迭代次数等,这导致了更多的计算负担。以使用4年A股数据进行单因子挖掘为例,单轮挖掘(15代)需要耗时约5 - 24小时。

- 算子不足: 目前的 gplearn 提供的基础数学算子难以拟合金融领域数据的复杂特征。

- 难以处理三维数据: 基础的 gplearn 只能处理二维的输入数据,如同一时间所有股票的数据(横截面数据)或同一股票不同时间的数据(时序数据)。对于三维数据(不同时间+不同股票+特征),需要额外的分组操作(group by),这增加了数据处理的复杂度。

1.2 概述

Shark GPLearn 是一个利用遗传算法解决符号回归问题的框架,旨在自动生成与数据分布相拟合的因子。相比传统 gplearn,Shark GPLearn 带来了以下改进:

- GPU 加速: Shark GPLearn 利用 GPU 大幅提高了因子挖掘的效率,加快了计算速度。

- 丰富的算子库: Shark GPLearn 整合了 DolphinDB 数据库内置的函数,大大丰富了算子库,使其能够更准确地拟合数据的复杂特征。

- 处理三维数据:Shark GPLearn 支持对三维数据的处理,用户只需设置分组列名,无需进行额外的手动分组。

注:

社区版 License 暂不支持该功能。如需使用,请前往官网下载页面,点击 Shark 产品的“试用 License”,申请对应 License。

1.3 原理

遗传算法是一种搜索优化方法,灵感来自自然选择和达尔文的进化论,尤其是“适者生存”的思想。遗传算法中有一些关键概念,如“种群”,“交叉(杂交)”,“突变”和“选择”,均来源于进化论。种群是所有可能解的集合。交叉是一种方式,通过组合两个解的部分,产生新的解。突变是对解的随机更改,以增加种群的多样性。选择是保留适应度较好的解的过程。

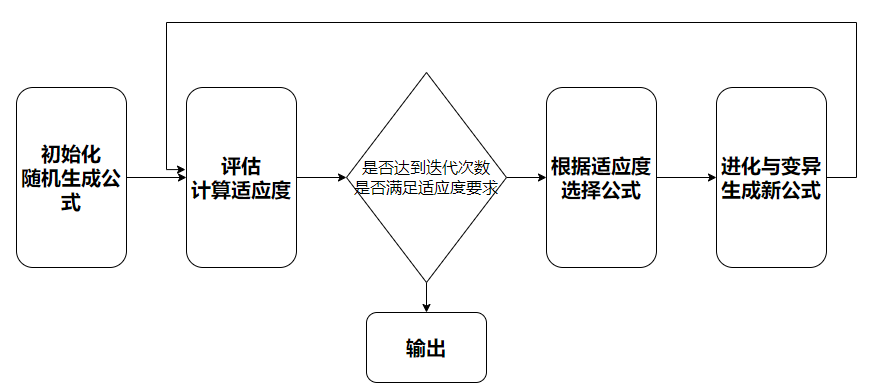

Shark GPLearn 的原理可以概括为以下步骤:

- 初始化:生成一个随机公式的种群。

- 评估:评估每个公式的适应度(即对数据拟合的准确性),给出适应度评分。

- 选择:根据其适应度评分选择公式,以用于下一代。适应度更好的公式有更高的被选中的概率。

- 进化与变异:随机选取两个公式,然后从一个公式中选取一部分,与另一个公式的一部分交换,生成两个新的公式。或随机更改一部分公式,产生一个新的公式。

- 迭代:重复第 2-4 步,直到满足停止准则,如达到最大的迭代次数,或者找到一个足够好的公式。

1.4 显卡要求

DolphinDB 的 Shark GPLearn 功能要求显卡的计算能力达到 6.0 或以上。有关不同型号显卡算力的计算方法,请查阅 Nvidia 官方文档。

2. 快速上手

支持 Shark GPLearn 的 DolphinDB 部署在一台支持 GPU 的服务器上。部署流程请参考单节点部署 与 集群部署。

- 准备训练数据:

def prepareData(num){ total =num data=table(total:total, `a`b`c`d,[FLOAT,FLOAT,FLOAT,FLOAT])// 1024*1024*5 行 data[`a]=rand(10.0, total) - rand(5.0, total) data[`b]=rand(10.0, total) - rand(5.0, total) data[`c]=rand(10.0, total) - rand(5.0, total) data[`d]=rand(10.0, total) - rand(5.0, total) return data } num = 1024 * 1024 * 5 source = prepareData(num) - 准备预测数据:

a = source[`a] b = source[`b] c = source[`c] d = source[`d] predVec = a*a*a*a/(a*a*a*a+1) + b*b*b*b/(b*b*b*b+1) + c*c*c*c/( c*c*c*c+1) + d*d*d*d/(d*d*d*d+1) - 执行训练:

engine = createGPLearnEngine(source, predVec, functionSet=['add','sub','mul','div','sqrt','sin','cos','tan'],constRange=0,initDepth = [2,5],restrictDepth=true) engine.gpFit(10) - 进行预测:

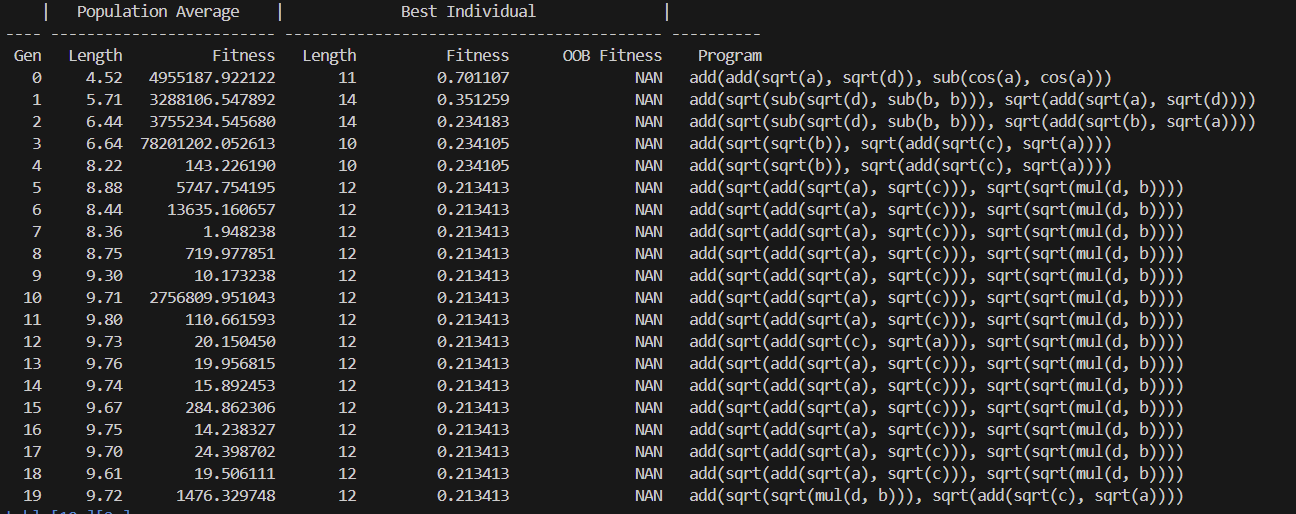

predict = engine.gpPredict(source, 3) - 训练过程输出:

3. 相关函数

在以上的操作步骤中使用了以下函数:

- :创建一个 GPLearn 引擎用于训练和预测。

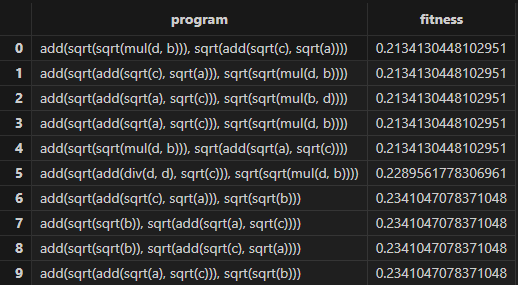

- :查看训练生成的公式。函数返回一个表:

- 第一列为 program 列,STRING 类型,用于存储得到的公式;

- 第二列为 fitness 列,DOUBLE 类型,存储公式的适应度;

- 当 programCorr 为 true 时,第三列为 programCorr 列,是DOUBLE 类型的数组向量,存储公式之间的相关性。

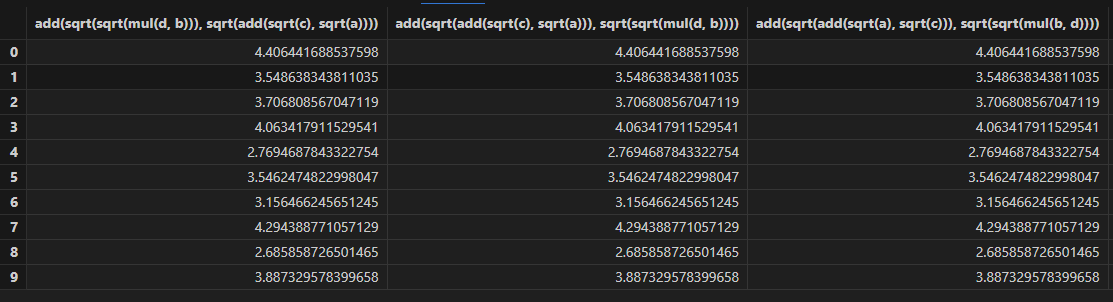

- :采用上次训练得到的适应度函数较小的前 programNum 个公式用于预测。如果指定 groupCol,计算时还会依据 groupCol 分组。函数返回一个表,共 programNum 列,列名为 gpFit 训练得到的公式。

- :重置 GPLearn 引擎的适应度函数。

- :在现有训练函数的基础上增加用户自定义函数,用于初始化公式树和进化时使用。支持的算子详见附录。

附录

目前已支持的训练函数:

注:

对于所有的 m 系列函数,如果当前窗口小于 n,则会直接返回 0。而 DolphinDB 默认返回空值。

| 函数名 | 入参数量 | 描述 |

|---|---|---|

| add(x,y) | 2 | 加法 |

| sub(x,y) | 2 | 减法 |

| mul(x,y) | 2 | 乘法 |

| div(x,y) | 2 | 除法, 如果除数的绝对值小于0.001,返回1 |

| max(x,y) | 2 | 最大值 |

| min(x,y) | 2 | 最小值 |

| sqrt(x) | 1 | 按照绝对值开方 |

| log(x) | 1 | iif(x < 0.001, 0, log(abs(x))) |

| neg(x) | 1 | 相反数 |

| reciprocal(x) | 1 | 倒数,如果x的绝对值小于0.001,将返回0 |

| abs(x) | 1 | 绝对值 |

| sin(x) | 1 | 正弦函数 |

| cos(x) | 1 | 余弦函数 |

| tan(x) | 1 | 正切函数 |

| sig(x) | 1 | sigmoid函数 |

| mdiff(x, n) | 1 | x的n阶差分 |

| mcovar(x, y, n) | 2 | 滑动窗口为n时,x和y的协方差 |

| mcorr(x, y, n) | 2 | 滑动窗口为n时,x和y的相关性 |

| mstd(x, n) | 1 | 滑动窗口为n时,x的样本标准差 |

| mmax(x, n) | 1 | 滑动窗口为n时,x的最大值 |

| mmin(x, n) | 1 | 滑动窗口为n时,x的最小值 |

| msum(x, n) | 1 | 滑动窗口为n时,x的和 |

| mavg(x, n) | 1 | 滑动窗口为n时,x的平均数 |

| mprod(x, n) | 1 | 滑动窗口为n时,x的积 |

| mvar(x, n) | 1 | 滑动窗口为n时,x的样本方差 |

| mvarp(x, n) | 1 | 滑动窗口为n时,x的总体方差 |

| mstdp(x, n) | 1 | 滑动窗口为n时,x的总体标准差 |

| mimin(x, n) | 1 | 滑动窗口为n时,x的最小值下标 |

| mimax(x, n) | 1 | 滑动窗口为n时,x的最大值下标 |

| mbeta(x, y, n) | 2 | 滑动窗口为n时,x在y上的回归系数的最小二乘估计 |

| mwsum(x, y, n) | 2 | 滑动窗口为n时,x和y的内积 |

| mwavg(x, y, n) | 2 | 滑动窗口为n时,x以y为权重的加权平均值 |